生命保険料控除とは?

控除額の計算方法や年末調整で役立つ知識を解説!

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。

会社員や公務員の方は、毎年の10月~12月に行われる年末調整で生命保険料控除を活用すると、所得税や住民税の税負担軽減が可能になります。

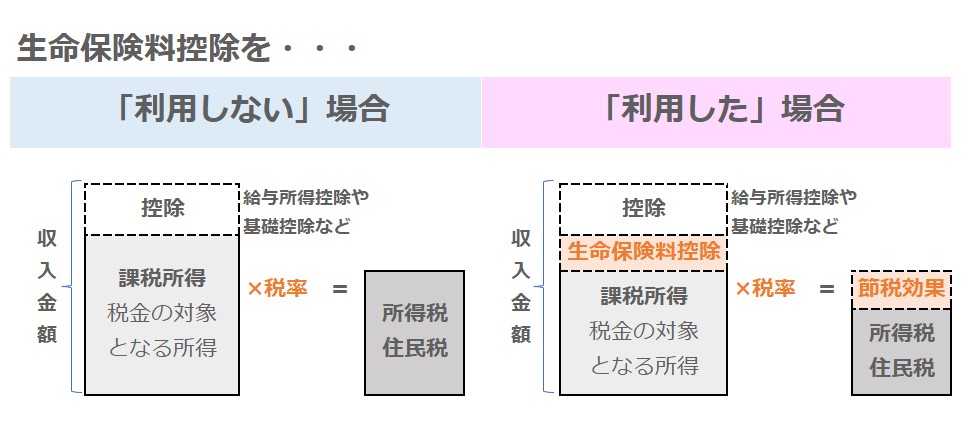

生命保険料控除は所得控除の1種で、年間の支払保険料の額に応じて、一定の金額が保険契約者(保険料負担者)のその年の所得から差引かれる仕組みです。これにより、所得税や住民税の負担軽減が可能になります。

この記事では、生命保険料控除の種類や対象、控除額の計算方法を解説します。

- 生命保険料控除とは、保険契約者が1年間に支払った保険料のうちの一定額を、その年の所得から差引く制度

- 生命保険料控除では、最大12万円の所得控除が可能

- 会社員や公務員等の給与所得者は、年末調整で生命保険料控除の申告ができる

- 年末調整で生命保険料控除の申告を忘れてしまっても確定申告で適用することができ、控除証明書は紛失しても再発行できる

生命保険料控除とは?

生命保険料控除とは、毎年1月1日~12月31日までに支払った所定の生命保険料のうちの一定の金額が、保険契約者(保険料負担者)のその年の所得金額から差引かれる制度です。

課税所得を低くすることで、所得税や住民税の負担を軽減できるという仕組みです。

生命保険料が所得控除の対象になるのは、民間の生命保険に加入するという自助努力に対して国が税制優遇をすべきと考えているためでしょう。

同様の制度として、地震保険料に対する地震保険料控除(一定の要件を満たす長期損害保険料も対象)があります。

条件等の詳しい情報が気になる方は国税庁のホームページで調べてみてください。

2010年度(平成22年度)の税制改正により、生命保険料控除には、2011年(平成23年)12月31日までに契約した生命保険に適用される旧制度と、2012年(平成24年)1月1日以降に契約あるいは契約の更新、転換、特約中途付加した生命保険に適用される新制度があります。

それぞれ生命保険料控除の取扱いが異なりますが、ここではまず新制度について解説します。

生命保険料控除の種類と対象となる保険商品をご紹介

新制度の生命保険料控除には、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除という3つの種類があり、それぞれの保障内容や対象となる保険商品は以下のとおりです。

| 保険料控除の種類 | 保障内容 | 対象となる保険商品例 |

|---|---|---|

| 一般生命保険料控除 | 死亡または生存に起因して保険金等が支払われる保険商品 | 定期保険、収入保障保険、終身保険、学資保険等 |

| 介護医療保険料控除 | 疾病や身体の障害により給付金等が支払われる保険商品 | 医療保険、がん保険、就業不能保険、介護保険等 |

| 個人年金保険料控除 | 「個人年金保険料税制適格特約」が付加された個人年金保険等 | 個人年金保険等 |

- 上記に該当する保険契約であっても、保険期間が5年未満の貯蓄保険や貯蓄共済、外国の生命保険会社や損害保険会社等と国外で締結した契約、信用保険契約、傷害保険契約、財形貯蓄契約、財形住宅貯蓄契約、財形年金貯蓄契約等には適用されません。

- 一般生命保険料控除および介護医療保険料控除の対象となるのは、その契約の保険金受取人が保険契約者(保険料負担者)か配偶者、またはその他の親族(6親等以内の血族と3親等以内の姻族)である場合です。

控除限度額はそれぞれ所得税の計算時には4万円、住民税の計算時には2万8,000円となります。また、この3つの控除は併用することができ、最大控除額は所得税の計算時には12万円、住民税の計算時には7万円となります。

新制度と旧制度の主な違いは?

旧制度は、一般生命保険料控除と個人年金保険料控除の2種類です。

以下の図のように、新制度では介護医療保険料控除が新設され、最大控除額が引上げられました。

- 23歳未満の扶養親族がいない場合の限度額です。

新制度で介護医療保険料控除の対象となる保険商品は、旧制度では一般生命保険料控除の対象となり、新制度と旧制度では、控除限度額や計算式が若干異なります。個人年金保険料控除の対象となる保険商品については、新旧制度共通です。

自分の生命保険契約にそもそも生命保険料控除が適用されるのか、新制度と旧制度のどちらに該当するのか等は、毎年10月頃に加入している生命保険会社から手元に送られる「生命保険料控除証明書」の記載を確認することで分かります。

生命保険料控除の控除額の計算方法とシミュレーション

ここまでで生命保険料控除の仕組みや種類が理解できたかと思いますので、ここからは、実際に「どんな生命保険契約にいくら支払っていたら、いくら控除できるのか」を、シミュレーションも交えて紹介します。

控除額の計算方法

まず、新制度と旧制度それぞれの控除額の計算方法は以下のとおりです。

| 【所得税における生命保険料控除額】 | |

|---|---|

| 新制度 一般・介護・個人年金共通 |

|

| 年間払込保険料額※ | 控除額 |

| 20,000円以下 | 払込保険料全額 |

| 20,000円超 40,000円以下 |

(払込保険料×1/2) +10,000円 |

| 40,000円超 80,000円以下 |

(払込保険料×1/4) +20,000円 |

| 80,000円超 | 一律40,000円 |

生命保険料控除の時限的改正

2025年の税制改正で、2026年1月から生命保険料控除の拡充が決まりました。拡充の対象となるのは、23歳未満の扶養親族がいる子育て世帯で、所得税の一般生命保険料控除の適用限度額が従来の4万円から6万円に引き上げられます。

ただし、この改正には大きく3つの注意点があります。

- 今回引き上げとなるのは一般生命保険料控除限度額のみです。また、介護医療保険料控除や個人年金保険料と合わせた3つの控除枠の合計限度額は、従来の12万円のまま変わりません。

- 23歳未満を扶養している世帯だけが拡充の対象です。子どものいない世帯や単身世帯などの一般生命保険料控除限度額は変わりません。

- 今回の税制改正は、2026年・2027年の時限措置であり、それ以降については現時点で決まっていません。

| 23歳未満の扶養親族がいる場合の所得税における生命保険料控除額(2026・2027年) | |

|---|---|

| 新制度 一般生命保険料控除 |

|

| 年間払込保険料額※ | 控除額 |

| 30,000円以下 | 払込保険料全額 |

| 30,000円超 60,000円以下 |

(払込保険料×1/2) +15,000円 |

| 60,000円超 120,000円以下 |

(払込保険料×1/4) +30,000円 |

| 120,000円超 | 一律60,000円 |

| 【所得税における生命保険料控除額】 | |

|---|---|

| 旧制度 一般・個人年金共通 |

|

| 年間払込保険料額※ | 控除額 |

| 25,000円以下 | 払込保険料全額 |

| 25,000円超 50,000円以下 |

(払込保険料×1/2) +12,500円 |

| 50,000円超 100,000円以下 |

(払込保険料×1/4) +25,000円 |

| 100,000円超 | 一律50,000円 |

- 年間払込保険料は、その年の1月1日から12月31日までに払込んだ保険料です。「税制適格特約」が付加された個人年金保険以外は、基本的に年間払込保険料の金額からその年に受取った配当金額を差引いた金額になります。

| 【住民税における生命保険料控除額】 | |

|---|---|

| 新制度 一般・介護・個人年金共通 |

|

| 年間払込保険料額※ | 控除額 |

| 12,000円以下 | 払込保険料全額 |

| 12,000円超 32,000円以下 |

(払込保険料×1/2) +6,000円 |

| 32,000円超 56,000円以下 |

(払込保険料×1/4) +14,000円 |

| 56,000円超 | 一律28,000円 |

| 【住民税における生命保険料控除額】 | |

|---|---|

| 旧制度 一般・個人年金共通 |

|

| 年間払込保険料額※ | 控除額 |

| 15,000円以下 | 払込保険料全額 |

| 15,000円超 40,000円以下 |

(払込保険料×1/2) +7,500円 |

| 40,000円超 70,000円以下 |

(払込保険料×1/4) +17,500円 |

| 70,000円超 | 一律35,000円 |

- 年間払込保険料は、その年の1月1日から12月31日までに払込んだ保険料です。「税制適格特約」が付加された個人年金保険以外は、基本的に年間払込保険料の金額からその年に受取った配当金額を差引いた金額になります。

新制度が適用される契約と旧制度が適用される契約の両方がある場合はどうする?

新制度が適用される契約と旧制度が適用される契約の両方がある場合でも、所得税の最大控除額が12万円、住民税の最大控除額が7万円であることは変わりません。

計算方法が複雑なように思われがちですが、所得税については、年末調整の「給与所得者の保険料控除等申告書」の指示どおりに記入していけば、それほど難しくないと感じられるでしょう。

実際に控除できる額をシミュレーション

ここでは、新制度が適用される保険契約だけのケースと、新制度が適用される契約と旧制度が適用される契約の両方があるケース、2つの具体例において実際にいくら所得控除できるのかシミュレーションします。

【例1】新制度が適用される保険契約だけのケース

(前提)

一般生命保険料控除の対象となる年間払込保険料:180,000円

介護医療保険料控除の対象となる年間払込保険料:36,000円

個人年金保険料控除の対象となる年間払込保険料:120,000円

このケースの控除額は以下のとおりです。

| 所得税 | 住民税 | |||

|---|---|---|---|---|

| 新制度 | 新制度 | |||

| 一般生命保険料控除 | 40,000円 | 28,000円 | ||

| 介護医療保険料控除 | 28,000円 | 23,000円 | ||

| 個人年金保険料控除 | 40,000円 | 28,000円 | ||

| 控除額合計 | 108,000円 | 70,000円(上限額※) | ||

- 各控除の合計額は79,000円ですが、70,000円が上限額のため、控除額合計は70,000円と記載しています。

- 23歳未満の扶養親族がいない場合の試算です。

【例2】新制度が適用される契約と旧制度が適用される契約の両方があるケース

(前提)

一般生命保険料控除の対象となる年間払込保険料:(新制度)60,000円、(旧制度)180,000円

介護医療保険料控除の対象となる年間払込保険料:(新制度)36,000円のみ

個人年金保険料控除の対象となる年間払込保険料:(旧制度)120,000円のみ

このケースの控除額は以下のとおりです。

| 所得税 | ||||

|---|---|---|---|---|

| 新制度 | 旧制度 | |||

| 一般生命保険料控除 | 35,000円 | 50,000円 | ||

| 一般生命保険料控除の適用金額は50,000円(上限額) | ||||

| 介護医療保険料控除 | 28,000円 | - | ||

| 個人年金保険料控除 | - | 50,000円 | ||

| 控除額合計 | 120,000円(上限額※1) | |||

- 1各控除の合計額は128,000円ですが、120,000円が上限額のため、控除額合計は120,000円と記載しています。

| 住民税 | ||||

|---|---|---|---|---|

| 新制度 | 旧制度 | |||

| 一般生命保険料控除 | 28,000円 | 35,000円 | ||

| 一般生命保険料控除の適用金額は35,000円(上限額) | ||||

| 介護医療保険料控除 | 23,000円 | - | ||

| 個人年金保険料控除 | - | 35,000円 | ||

| 控除額合計 | 70,000円(上限額※2) | |||

- 2各控除の合計額は93,000円ですが、70,000円が上限額のため、控除額合計は70,000円と記載しています。

なぜ年末調整で保険料控除の申告をするのか?

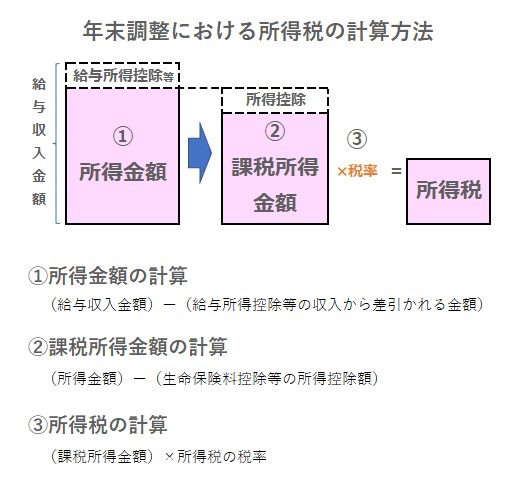

年末調整とは、会社員や公務員等の給与所得者が、毎月の給与や賞与から源泉徴収された所得税を年末に精算する手続きのことです。

毎月の給与から天引きされている所得税額は、概算で出された金額なので、勤務先が情報を集約して、正しい所得税額との調整を行います。

年末調整では、1年間の収入額(給与+賞与)から給与所得控除等を差引いて給与所得を求めます。さらにそこから、生命保険料控除のほか、社会保険料控除、基礎控除等の各種所得控除を差引いて計算した課税所得金額(税金の対象となる所得金額)に対して所得税の税率を掛けると、所得税額が算出できます。

そのため、所得控除の額が大きいほど、税金の負担を軽減することができます。所得控除には基礎控除、配偶者控除、扶養控除等、全部で15種類あり、その中の1つが生命保険料控除です。

なお、パートやアルバイトの方も給与所得者のため、年末時点で退職している場合や、複数の会社に所属している人は、別途確定申告をすると、天引きされた所得税の一部の払戻しを受けられる可能性があります。

生命保険料控除を受けるときの注意点

最後に、生命保険料控除のメリットを確実に活用するために、次の3つの注意点を確認しておきましょう(いずれも新旧制度共通)。

生命保険料控除の申告を忘れた場合は?

会社員や公務員の方の生命保険料控除の申告は、年末調整の手続きの一部です。

申告を忘れていることに気付いたタイミングが勤務先で定められた受付期限内であれば、急いで勤務先に申出て追加申告をしましょう。

年末調整に間に合わなかった場合には、自分で確定申告をすることになります。

確定申告の時期は本来、翌年の2月16日から3月15日ですが、生命保険料控除のように納めた税金の払戻しを受ける還付申告のみであれば、確定申告期間とは関係なく、生命保険料を支払った年の翌年1月1日から5年間、税務署に申告することが可能です。

控除証明書を紛失した場合は?

控除証明書は、加入している生命保険会社等から毎年10月頃に郵送で届きます。紛失した場合は、発行元の保険会社にインターネットや電話で依頼することで、再発行が可能です。

手元に保険証券等を準備して、証券番号や保険の内容をすぐに伝えられるようにしておきましょう。

最近では、マイナポータルや各保険会社のマイページ等で控除証明書の電子データを送付する「電子的交付」を行う保険会社もありますので、加入している保険会社に確認してみてください。

控除証明書の電子データは、メール添付あるいは国税庁が提供するQRコード付証明書等作成システム(https://www.e-tax.nta.go.jp/cps/cps.htm)を利用して出力し、勤務先に提出することができます。

- QRコード付証明書等作成システムで作成されるQRコードは、株式会社デンソーウェーブの登録商標です。

個人年金保険料控除を受けるときの注意点

個人年金保険料控除を受けるには、他の生命保険料控除よりも細かい要件をクリアしている必要があります。

- 年金受取人が保険契約者(保険料負担者)本人またはその配偶者であること

- 年金受取人と被保険者が同一人物であること

- 保険料払込期間が10年以上あること(一時払契約は対象外)

- 年金の種類が確定年金や有期年金の場合、年金の受取開始年齢が60歳以降かつ年金の受取期間が10年以上あること

- 被保険者等の重度の障害を原因として年金受取が開始され、受取期間が10年以上の定期年金または終身年金であるものも対象となります。

上記4つの要件を全てクリアすることにより、個人年金保険に「個人年金保険料税制適格特約」を付加することができ、個人年金保険料控除の対象となるのです。

また、個人年金保険に災害入院特約や疾病入院特約等の特約を付加している場合、その特約部分の保険料は、新制度では保障内容に応じて「一般生命保険料控除」または「介護医療保険料控除」、旧制度では「一般生命保険料控除」の対象になります(傷害特約等、一部、生命保険料控除の対象外になる特約もあります)。

生命保険料控除を活用して適正な税金額を納めよう

年末調整や確定申告で生命保険料控除を活用すると、最大12万円の所得控除が可能です。「生命保険料控除」を差引くことで税金の対象となる「課税所得」が小さくなり、所得税や住民税の負担を軽減できます。

日本の所得税は、所得が高い人ほど税率が高くなる累進課税制度を採用しているため、税率が高い人ほど生命保険料控除による税負担軽減額が多くなります。

年末調整は年に1回しか行わず、手続きの方法を忘れてしまったり面倒に思ったりするかもしれませんが、該当する生命保険に加入しているのであれば、生命保険料控除を有効活用しましょう。

- 記載の内容は、2026年4月現在の税制・関係法令等に基づき税務の取扱等について記載しております。今後、税務の取扱等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。個別の税務の取扱等については(顧問)税理士や所轄の国税局・税務署等にご確認ください。

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。 - 本記事は、当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、当社で編集したものです。

【執筆者プロフィール】

氏家 祥美(うじいえ よしみ)

ファイナンシャルプランナー/キャリアカウンセラー

ハートマネー代表

www.heart-money.net

2児の出産後、FP(ファイナンシャルプランナー)とキャリアカウンセラーの資格を取得。子育て世帯や共働き世帯のライフプラン相談やセカンドキャリア層に向けたマネーライフプランのアドバイスが得意。「幸福度の高い家計づくり」をモットーに、家計相談だけでなく執筆や講演業務にも精力的に活動中。