先進医療特約って必要?

どんな治療法が対象でいくら費用がかかるのか・・・

先進医療の疑問を徹底解説!

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。

医療保険やがん保険等の生命保険を検討するとき、耳にする機会が多いのが先進医療特約です。でも本当に必要かわからず、先進医療特約をつけるかどうか悩んでしまうという方も多いのではないでしょうか。

この記事では、そもそも先進医療とは何なのか、どんなときに使われて費用はいくらかかるのかを説明します。先進医療の基礎知識を学びながら、先進医療特約の必要性を考えてみましょう。

- 先進医療とは、厚生労働大臣が認めた高度な医療技術を用いた療養その他の療養

- 先進医療特約とは、先進医療を受けたときにかかった技術料と同額を保障する特約

- 先進医療特約は、お金を理由に治療を諦めることがないようにするための保障

- 先進医療特約は、保険会社によって上限金額や医療機関への直接支払いの可否等が異なる

先進医療とは?

先進医療とは、「厚生労働大臣が認めた高度な医療技術を用いた療養その他の療養のうち、保険給付の対象とすべきかどうか検討中の療養」のことです。有効性や安全性を確保するため、医療技術ごとに治療が受けられる医療機関が限られており、先進医療にかかる技術料は全額自己負担となります。

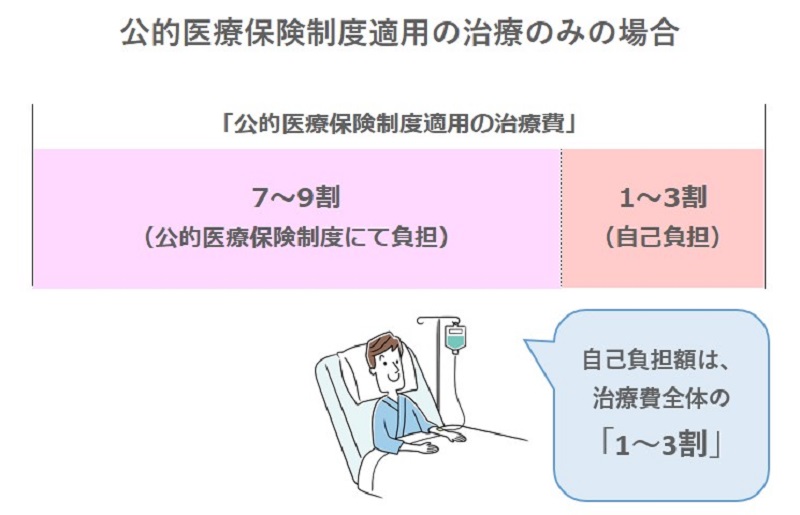

私たちが病院等で治療を受けるとき、多くの場合、公的医療保険制度が適用されるため、窓口で健康保険証の利用登録がされたマイナンバーカード、もしくは資格確認書を提示することにより、自己負担額は治療費全体の1~3割で済みます。

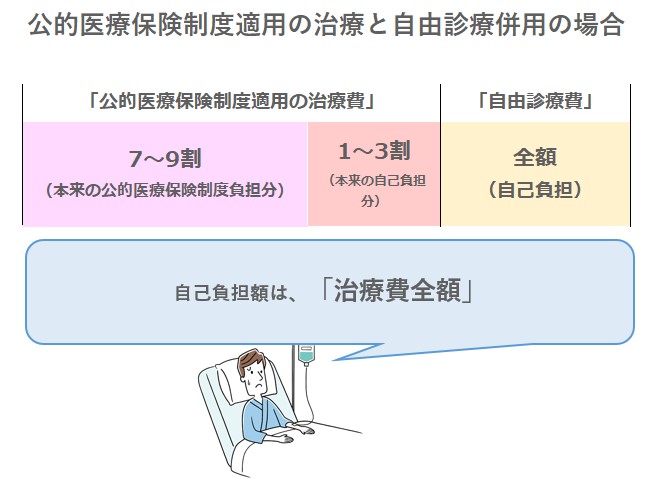

一方で、公的医療保険制度が適用されない自由診療というものがあります。例えば、海外ではすでに利用実績があるものの、日本ではまだ厚生労働省に認可されていない治療や薬等がこれに該当し、自由診療の治療費は全額自己負担になります。また、公的医療保険制度が適用される治療と自由診療を併用すると、本来公的医療保険制度が適用される治療も全額自己負担になります。1~3割負担部分と全額自己負担部分が併用される、いわゆる「混合診療」は患者の負担が不当に拡大するおそれや科学的根拠のない特殊な医療の実施を助長するおそれがあることから、日本国内では原則として禁止されているため、自由診療を受ける場合には、全ての費用が自己負担になってしまうと覚えておきましょう。

しかし、評価療養や選定療養は保険診療との併用が認められています。

評価療養とは、現状では公的医療保険制度の適用外ですが、保険給付の対象とすべきか評価を行うものです。選定療養は、保険導入を前提としない差額ベッド代等のことを言います。

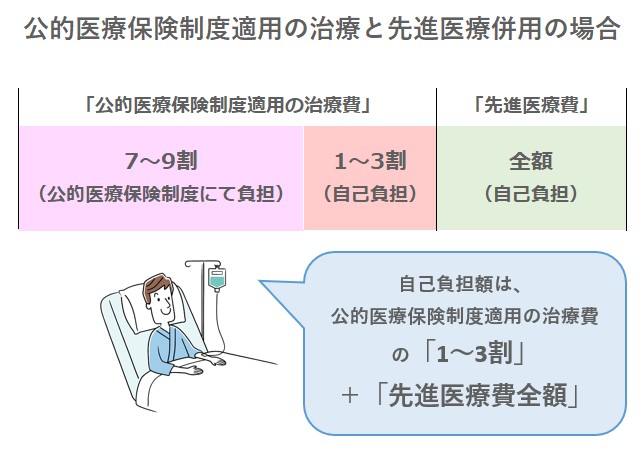

先進医療は評価療養の中の一つなので、保険診療との併用が可能です。先進医療を受けた場合、診察や検査、投薬、入院料などの公的医療保険制度が適用される治療については1~3割負担、先進医療については全額自己負担となります。

先進医療に該当する技術は随時見直されており、新しい技術が加わったり、安全性や有効性が承認されたものは公的医療保険制度が適用される治療に変更されたりしています。

先進医療のうち有名な治療法として、がんに対する陽子線治療や重粒子線治療が挙げられます。通常の手術や放射線治療では対応できない部位や症状に対応できる治療法で、いずれも1件あたりの平均額が300万円前後[注1]と高額な医療費がかかりますが、陽子線治療のうち小児がんや前立腺がんの一部に対する治療は今では先進医療から削除され、公的医療保険制度の対象となっています。

また、例えば「家族性アルツハイマー病の遺伝子診断」を受けられるのは、2026年1月1日現在、全国で3件だけ等、全国でも限られた医療機関でしか受けられないのが先進医療の特徴です。

先進医療は大きく2つに分けられます。2026年1月1日現在、先進医療Aは27種類、実施可能な医療機関は全国で2,871あり、先進医療Bは43種類、実施可能な医療機関は386となっています。[注2]

先進医療特約とは?

ここでは、高額な費用がかかる可能性のある先進医療を受けたとき、先進医療特約を付加していたらどんな保障が受けられるのかを説明します。

そもそも特約ってなに?

特約とは、主契約の保障内容をさらに充実させるために、主契約に付加する契約内容のことをいいます。

主契約のオプションとなるため、特約だけを単体で契約することはできません。また、主契約を解約すると、特約もそれと同時に消滅するため、特約だけを残すことはできません。契約の途中で付加することができないこともあるため注意しましょう。

先進医療特約が付加できる保険商品と保障範囲

先進医療特約は、医療保険等の保険商品に付加できることが多いです。

保障範囲としては、保険期間中に病気や不慮の事故によるケガで先進医療による療養を受けたときが対象で、その技術料と同額を給付金として受取ることができます。

先進医療ってどんなときに使われる?費用はいくらかかる?

先進医療とは何なのか、先進医療特約の保障範囲が分かったところで、次に気になるのは、具体的にどんな病気になったときに使われるのかということではないでしょうか。ここでは、先進医療が必要な病気にはどんなものがあるのかだけでなく、実際に先進医療を受けた人の数やかかった費用を説明します。

先進医療が必要になる病気とは?

先進医療というと、がんの陽子線治療や重粒子線治療等が有名ですが、基本的に、公的医療保険制度の対象となる治療が優先されます。必ずしも先進医療の方がすぐれているというわけではありません。本当に先進医療が必要な場合に限り、その治療法が可能な医療機関で受けられると考えましょう。他の病気についても、対象年齢や症状等に制限が定められている場合があるため、対象となるかどうかは事前に担当医師に確認しておきましょう。

先進医療を受けた人ってどのくらいいるの?かかった費用は?

令和7年度(令和6年7月1日~令和7年6月30日)に先進医療を受けた人の数は、全国で211,153人でした。[注3]

以下では、具体的にどんな治療法にいくら費用がかかったのかの一例を紹介します。[注1]

| 先進医療技術名 | 先進医療総額 | 年間実施件数 | 1件あたりの平均額 |

|---|---|---|---|

| 陽子線治療 | 2,055,081,610円 | 739件 | 2,780,895円 |

| 重粒子治療 | 966,404,000円 | 303件 | 3,189,452円 |

| 子宮腺筋症病巣除去術 | 15,323,700円 | 43件 | 356,365円 |

| 家族性アルツハイマー病の遺伝子診断 | 120,000円 | 4件 | 30,000円 |

実際に先進医療を受けている人数は少ないように見えますが、受けられる医療機関が限定されており、いわゆる治療の「順番待ち」をしている人も多くいます。また、そもそも身近に先進医療を受けた経験を持つ人がおらず、情報が少ないことから先進医療を受けるという決断に至らない等の理由もあります。

実際に受けた人数が少ない分、特約保険料は比較的安く設定されていることが多いです。先進医療を受ける確率は低いかもしれませんが、月々数百円程度の保険料負担で、治療の選択肢を広げられる可能性があることを踏まえ、検討してみてください。

自己負担額例

実際の治療では、先進医療だけを受けて終了ということにはなりません。

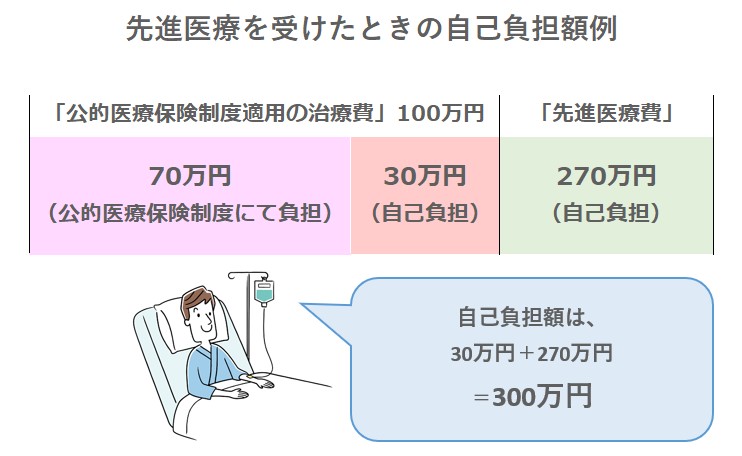

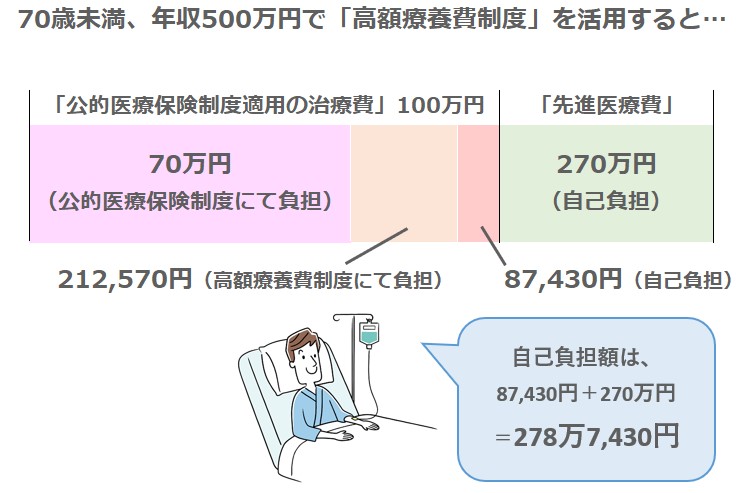

例えばがんに罹患してしまい、その検査費や診察費、入院費等、公的医療保険制度の対象になる部分に100万円、先進医療(陽子線治療)に270万円かかったとしましょう。

公的医療保険制度の対象になる部分の自己負担割合を3割とすると、100万円のうち30万円が自己負担額となります。また、先進医療については全額自己負担になるため、このがん治療にかかった自己負担額の合計は、

300,000円(公的医療保険制度の対象部分)+2,700,000円(先進医療部分)=3,000,000円

となります。

ただし、公的医療保険制度の対象になる治療費については、ひと月(1日~月末まで)に負担した金額が、年齢や年収によって決められた自己負担限度額を上回った場合、その上回った分のお金が払い戻される「高額療養費制度」を活用することができます。例えば70歳未満で年収500万円の場合、公的医療保険制度の対象になる治療費100万円に対する自己負担限度額は、87,430円※です。

そのため、高額療養費制度も活用したうえでのがん治療にかかった自己負担額の合計は、

87,430円(公的医療保険制度の対象部分)+2,700,000円(先進医療部分)=2,787,430円

となります。

※ このページに掲載している高額療養費制度の内容は、令和8年4月現在のものです。高額療養費制度は令和8年8月に改正が予定されています。詳しくは厚生労働省のホームページ等をご確認ください。

高額療養費制度について詳しく知りたい方は、「高額療養費制度の仕組み、知っていますか?」も読んでみてください。

先進医療特約の必要性

ここまでで、先進医療は対象になる病気や受けることができる医療機関が限られており、使う確率が低いということがわかりました。しかし、だからと言って先進医療特約が不要ということにはなりません。医学は日々進歩しており、今後、先進医療に認定される医療技術や医療機関が増えていくこともあるでしょう。もし、自分や家族が万一のとき、先進医療が治療の選択肢のひとつになったらどのような選択をするかをぜひ考えてみてください。

先ほどの計算例のように、先進医療の技術料は全額自己負担で、高額な治療費がかかってしまう可能性がありますが、先進医療特約を付加しておくことで、お金の問題で諦めることなく、安心して治療に専念できると考えると、必要な特約だと言えるのではないでしょうか。

先進医療特約を付加するときのポイント

先進医療特約の特徴や必要性がわかったところで、最後にこの特約を付加するときのポイントや注意点も確認しておきましょう。

上限金額

先進医療特約は、かかった技術料と同額を保障するものですが、通算で1,000万円あるいは2,000万円まで等と保険会社によって異なる上限金額が定められており、受取った給付金が上限金額まで達すると特約は消滅します。

保障範囲

先進医療特約は、保険期間中に病気や不慮の事故によるケガで先進医療による療養を受けたときの技術料を保障します。ただし、先進医療として認定されている医療技術や医療機関は随時見直されており、実際に療養を受けた時点で先進医療に該当している場合に限り、保障の対象となります。保険加入時には先進医療として認定されていても、実際に療養を受ける時点では変更されている可能性もあり、その場合は先進医療特約で保障されないため注意が必要です。

更新型か終身型か

先進医療特約には、定期的に保険料が変わる更新型と同じ保険料で一生涯保障が続く終身型があります。どちらが良いというものではなく、その時の状況に応じて保険料が定期的に見直しできる更新型か、保険料がずっと変わらない終身型か、それぞれの特徴を踏まえ、自分の考えに合う保障期間を選びましょう。

医療機関への直接支払いは可能か

先進医療の技術料は、公的医療保険制度が適用されず全額自己負担となりますが、一旦は自分で高額な治療費を準備する必要もあるため、先進医療特約の給付金をどのタイミングで受取れるのかはとても重要な問題です。保険会社によっては医療機関への直接支払いを行うサービスを提供していることもありますが、医療技術や医療機関が限られていることがあるため、事前にチェックしておきましょう。

重複加入している場合

基本的に、先進医療特約は1つの保険会社で重複加入できない決まりになっていることが多いです。そのため、先進医療特約の付加を検討するときは、どの契約に付加するのがおすすめなのか、保険会社に相談するようにしましょう。

先進医療特約で治療の選択肢を広げよう

先進医療特約は、月々数百円程度の保険料負担で、厚生労働大臣が認める最先端の治療を受けたときの技術料が保障されるもので、医療保険やがん保険等に付加できます。

医療技術が日進月歩である現代において、自分や大切な人が病気やケガをしてしまったときの治療の選択肢を広げることができる特約として、前向きに検討してみてはいかがでしょうか。

- 社会保障制度に関しては2026年4月時点の内容を参考に記載しております。

- 記載の内容は、2026年4月現在の税制・関係法令等に基づき税務の取扱等について記載しております。今後、税務の取扱等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。個別の税務の取扱等については(顧問)税理士や所轄の国税局・税務署等にご確認ください。

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。 - 本記事は、当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、当社で編集したものです。

【執筆者プロフィール】

氏家 祥美(うじいえ よしみ)

ファイナンシャルプランナー/キャリアカウンセラー

ハートマネー代表

www.heart-money.net

2児の出産後、FP(ファイナンシャルプランナー)とキャリアカウンセラーの資格を取得。子育て世帯や共働き世帯のライフプラン相談やセカンドキャリア層に向けたマネーライフプランのアドバイスが得意。「幸福度の高い家計づくり」をモットーに、家計相談だけでなく執筆や講演業務にも精力的に活動中。