高額療養費制度の仕組み、知っていますか?

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。 - このページに掲載している高額療養費制度の内容は、令和8年3月現在のものです。高額療養費制度は令和8年8月に改正が予定されています。詳しくは厚生労働省のホームページ等をご確認ください。

日本では、医療費が人々の生活を圧迫することがないよう、高額になった医療費をカバーする「高額療養費制度」が導入されています。

しかし、高額療養費制度はすべての医療費をまかなう制度ではありませんので、自分でも一定の医療費を負担しなければなりません。いざという時にお金の心配をしなくて済むよう、高額療養費制度の概要を知ったうえで、自分に必要な医療保障を確保しましょう。

この記事では、高額療養費制度の基礎知識と、医療保険について解説します。

- 高額療養費制度とは、自己負担限度額を超えた医療費を払戻す制度のこと

- 差額ベッド代等公的医療保険適用外の費用は、高額療養費制度でカバーすることはできない

- 高額療養費制度でカバーできない部分は、民間の医療保険で備えておくと安心

高額療養費制度とは?

人はいつ・どんなときに大病や大ケガをするか予測することができません。もしもの場合に備え、高額療養費制度の基礎知識をしっかり学んでおきましょう。

高額療養費制度とは、

自己負担限度額を超えた医療費を払戻す制度のこと

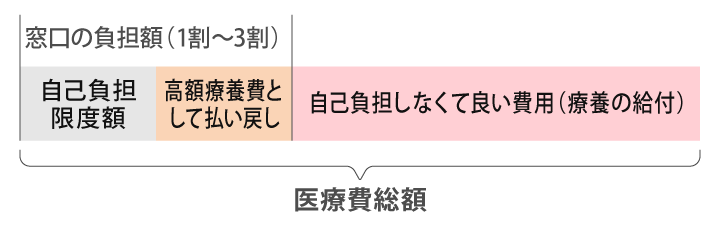

高額療養費制度とは、1カ月(月の初めから終わりまで)の間に医療機関や薬局の窓口で支払った額が一定の上限額を超えた場合、以下図のように超過した分のお金が払戻される制度のことです。

通常保険証を持参して医療機関にかかった場合、窓口で負担する医療費は総額の1〜3割で、残りは公的医療保険から「療養の給付」を受けられるため、支払う必要がありません。

ここで言う「医療費」とは、病院等の医療機関にかかる診療費だけでなく、調剤薬局等で処方される薬剤費も対象に含まれます。

手術や長期入院を伴う大病や大ケガをしたとき、公的医療保険制度の利用で自己負担額が1~3割に減ったとしてもなお、多額の医療費を請求される可能性があります。しかし、高額療養費制度を利用すれば医療費の負担を軽減することが可能です。

自己負担額の上限は年齢と所得区分で異なる

高額療養費制度は、健康保険や国民健康保険といった公的医療保険制度の1つであり、各保険の被保険者が利用可能です。

払戻される金額を計算するベースとなる自己負担限度額は、年齢と年収で異なります。

以下では、「高額療養費制度を利用される皆さまへ」(厚生労働省)をもとに、高額療養費制度における年齢・適用区分別の自己負担限度額を計算方法とともにまとめました[注1]。

【69歳以下の方の自己負担限度額】

| 適用区分 | 自己負担限度額(世帯ごと) |

|---|---|

| 住民税非課税者 | 35,400円 |

|

~年収約370万円

健保:標準報酬月額※126万円以下

国保:旧ただし書き所得※2210万円以下

|

57,600円 |

|

年収約370~約770万円

健保:標準報酬月額28万~50万円

国保:旧ただし書き所得210万~600万円 |

80,100円+(医療費-267,000円)×1% |

|

年収約770~約1,160万円

健保:標準報酬月額53万~79万円

国保:旧ただし書き所得600万~901万円 |

167,400円+(医療費-558,000円)×1% |

|

年収約1,160万円~

健保:標準報酬月額83万円以上

国保:旧ただし書き所得901万円超 |

252,600円+(医療費-842,000円)×1% |

- 1標準報酬月額:厚生年金や健康保険といった社会保険料や保険給付の算定基準となる1カ月あたりの給料を1〜50等級に区分した額

- 2旧ただし書き所得:前年の総所得金額等から住民税の基礎控除額を引いた所得

【70歳以上の方の自己負担限度額】

70歳以上の方の自己負担限度額は以下のとおりです[注1]。70歳以上の方は、外来のみの自己負担限度額も設けられています。

| 適用区分 | 自己負担限度額 | |

|---|---|---|

| 個人ごと(外来) | 世帯ごと | |

| Ⅰ住民税非課税世帯(年金収入80万円以下等) | 8,000円 | 15,000円 |

| Ⅱ住民税非課税世帯 | 24,600円 | |

|

年収156万~約370万円

標準報酬月額:26万円以下

課税所得額※3:145万円未満等

|

18,000円 (年間144,000円) |

57,600円 |

|

年収約370万円~約770万円

標準報酬月額:28万円以上

課税所得額:145万円以上 |

80,100円+(医療費-267,000円)×1% | |

|

年収約770万円~約1,160万円

標準報酬月額:53万円以上

課税所得額:380万円以上 |

167,400円+(医療費-558,000円)×1% | |

|

年収約1,160万円~

標準報酬月額:83万円以上

課税所得額:690万円以上 |

252,600円+(医療費-842,000円)×1% | |

- 3課税所得額:給与所得から所得控除額を引いた額

高額療養費制度を利用するときは、自分の年齢や年収に応じて自己負担額が変わります。上限を計算し、どのくらい払戻しされるのかチェックしてみましょう。高齢者や低所得者の場合、ひと月の医療費が自己負担限度額を超えるケースも少なくありません。

さらに自己負担を軽減する方法とは?

先ほど説明した通り、高額療養費制度は1~3割の自己負担分の医療費を支払った際に、ひと月の自己負担限度額を超過していれば、その分を払戻される制度です。しかし、高額療養費制度は窓口で支払った後に払戻される制度なので、窓口で一時的に支払うことが負担となることもあるでしょう。

高額療養費制度には、一定の手続きをすることで、窓口での支払いを抑えられる仕組みが用意されています。また、世帯の医療費を合算することで自己負担をさらに軽減する仕組みや、医療費が高い月が続いたら自己負担限度額が引下げられる仕組みもあります。

以下にそれらの概要をまとめましたので、高額療養費制度を利用するときは、自身が該当するかどうか確認してみましょう。

【マイナ保険証の利用】

これまでは、立替払いをしないで支払いを限度額に抑えるためには、事前に役所や健保組合で「限度額適用認定証」を申請する必要がありました。しかし現在では、医療機関の窓口でマイナ保険証を提示すれば、公的医療保険の対象となる診療については自動的に支払いが自己負担限度額までに抑えられるようになりました。これによって「限度額適用認定証」の事前申請が不要になり、急な入院でも対応しやすくなっています。

2025年12月2日以降、従来の紙の健康保険証が使えなくなり、「マイナ保険証」に移行しています。マイナンバーカードを持っている人は、マイナポータルから健康保険証としての利用者登録をしているか確認しましょう。

【マイナ保険証が使えない場合】

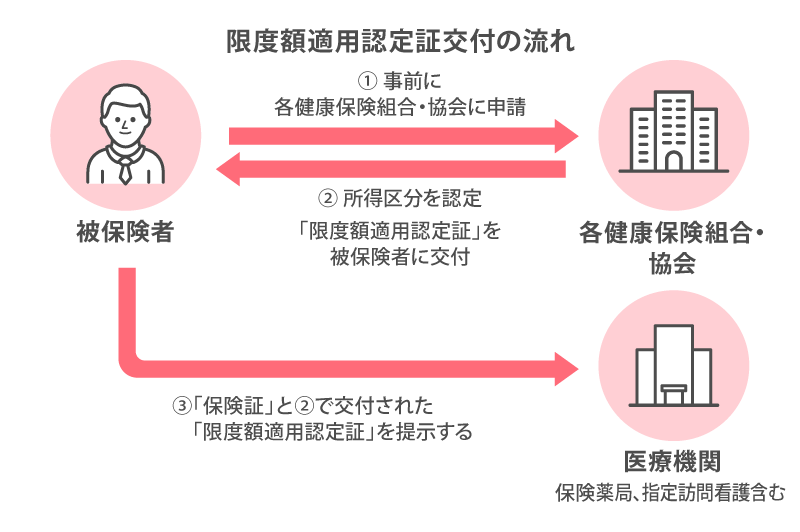

マイナ保険証に対応していない医療機関を受診する場合や、資格認定書で受診する場合等には、従来どおり紙の「限度額適用認定証」を事前に用意して提示する場合があります。

あらかじめその月に支払う医療費が自己負担限度額を超えることが見込まれる場合は、加入している公的医療保険に「限度額適用認定証」の交付を申請します。限度額適用認定証と保険証を提示すれば、1カ月の窓口における支払いを、自己負担限度額まで抑えることができます。

申請書はご加入の各健康保険組合・協会より入手でき、ホームページよりダウンロードできる場合もありますので、一度チェックしてみましょう。

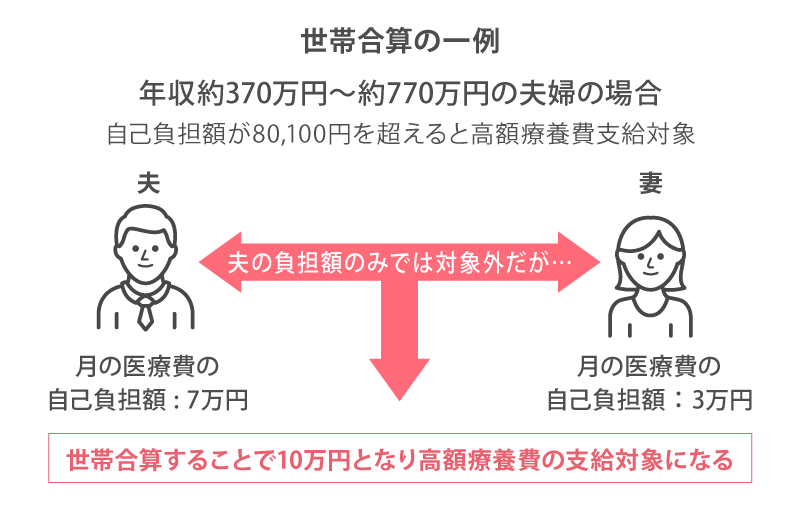

【世帯合算】

個人では限度額に満たなくても、同一世帯内で自己負担額を合算して限度額を超えれば高額療養費制度を利用できます。このことを世帯合算と言います。70歳未満の方は21,000円以上の自己負担額、70歳以上の方は自己負担限度額をすべて合算できます。

ただし、世帯合算を行うためには、同じ公的医療保険に加入している必要があります。例えば、父・母・子の3人世帯の場合、住民票上ではこの3人は同一世帯となりますが、父・子が協会けんぽ、母が国民健康保険に加入していた場合、公的医療保険上では父・子と母は別世帯としてみなされます。この場合、父・子の世帯合算は可能ですが、父・母で世帯合算をすることはできません。

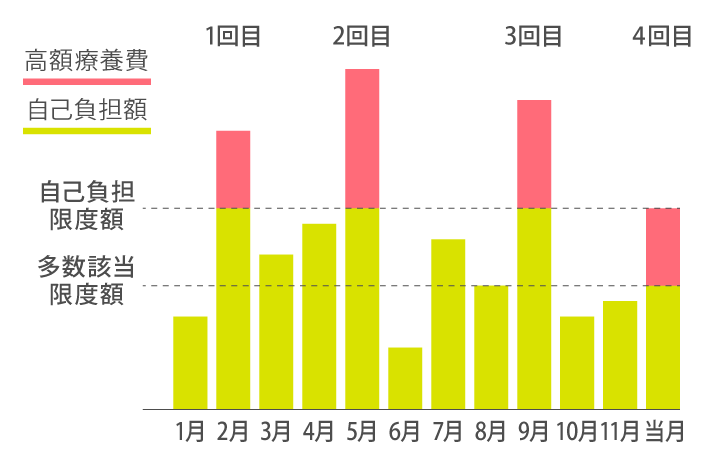

【多数該当】

過去12カ月以内に3回以上、自己負担限度額に達した場合、4回目以降は「多数該当」になって自己負担限度額が引下げられます。

例えば、12月を当月として、同年の2月、5月、9月に高額療養費が支給されている場合、4回目である12月は「多数該当」となり、自己負担額が引下げられます。

多数該当は、国民健康保険から健康保険への切替といったように、加入している公的医療保険が変わらない限り、回数が継続されます。

多数該当は世帯合算したことによる高額療養費にも適用されます。

【高額医療費貸付制度】

高額医療費貸付制度とは、医療機関の窓口で支払う医療費に充てる資金を無利子で借りられる制度です。貸付額は、どの公的医療保険に加入しているかによって異なりますが、例えば協会けんぽなら還付される金額の8割相当額を上限に貸付を受けられます。

他にも、公的医療保険が独自に導入している制度もありますので、加入している公的医療保険に問合せてみましょう。

高額療養費制度があれば医療保険は不要?

高額療養費制度を利用すれば、一定の限度額を超えた分は国が負担してくれるため、「わざわざ保険料を払ってまで民間の医療保険に加入する必要はないのでは?」と思う方もいるかもしれません。

しかし、高額療養費制度の対象となる自己負担額に含まれるのは、公的医療保険が適用される診療にかかる費用のみです。保険適用外の費用は高額療養費制度の対象にならないので、全額手持ちのお金から支払わなければなりません。以下では、高額療養費制度の対象とならない費用について解説します。

高額療養費制度の対象とならない費用もある

高額療養費制度での自己負担限度額の対象となるのは、公的医療保険が適用される診療にかかる費用のみであり、レーシックやインプラントといった自由診療と呼ばれる保険適用外診療を始め、以下のものは対象となりません。

- 差額ベッド代

- 先進医療にかかる費用

- 入院中の食事代や居住費

このうち、費用の負担が大きくなりやすいのが、差額ベッド代と先進医療にかかる費用です。

差額ベッド代とは、希望して個室等に入院した場合にかかる費用のことで、金額は医療機関ごとに異なります。また、先進医療とは、高い医療技術を用いた治療法や技術のうち、将来的に公的医療保険の対象とすべきかを評価することが必要な療養のことで、現時点では、公的医療保険の対象外となっているものです。

入院中にかかった費用でも、このような保険適用外の費用に関しては高額療養費制度でカバーすることはできないので注意が必要です。

保険適用外の費用は高額になる場合が多い

「主な選定療養に係る報告状況」(厚生労働省)によると、令和5年における1日あたりの差額ベッド代は1人用個室で平均8,437円でした[注2]。例えば10日間個室に入院した場合、差額ベッド代は8万円以上に上る計算になります。

また、先進医療にかかる費用が高いものには、がん治療に用いられる、1件あたりの平均額が約278万円の陽子線治療(治療部位によっては保険適用の対象となる場合もあります)、1件あたり約319万円の重粒子線治療があげられます[注3]。用いる医療技術によって金額は異なりますが、高額になる場合があることがわかります。ただし先進医療の種類は変わります。現在の先進医療も、将来的に公的医療保険の対象となる可能性があることは知っておくとよいでしょう。

入院が長期化したり、先進医療を受けたりする場合は、手持ちのお金と高額療養費制度だけで治療費をまかなうのは難しいかもしれません。

民間の医療保険で備えておくことで、入院給付や先進医療給付を受けられ、自己負担分の医療費を補填でき、高額な先進医療も治療の選択肢に入れられるようになるため、安心です。

高額療養費制度で補えない部分は医療保険を活用しよう

高額療養費制度を利用すれば、ひと月あたりの医療費の支払いが自己負担限度額を超えた場合、超過した分は払い戻されます。もし大病や大ケガをして、医療費が高額になってしまったとき、とても頼りになる制度です。

しかし、公的医療保険の適用外となるものは、自己負担限度額に含まれませんので、全額自己負担となります。

特に差額ベッド代や先進医療にかかる費用は大きな負担となりますので、治療の選択肢を増やすためにも、貯蓄に加え、民間の医療保険にて備えておくと安心でしょう。

- 社会保障制度に関しては2026年3月時点の内容を参考に記載しております。

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。 - 本記事は、当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、当社で編集したものです。

【執筆者プロフィール】

氏家 祥美(うじいえ よしみ)

ファイナンシャルプランナー/キャリアカウンセラー

ハートマネー代表

www.heart-money.net

2児の出産後、FP(ファイナンシャルプランナー)とキャリアカウンセラーの資格を取得。子育て世帯や共働き世帯のライフプラン相談やセカンドキャリア層に向けたマネーライフプランのアドバイスが得意。「幸福度の高い家計づくり」をモットーに、家計相談だけでなく執筆や講演業務にも精力的に活動中。