ティータイムでひと息つきながら

気楽にお金の

お悩み相談

⽼後の資⾦や⼦どもの教育資⾦等、

漠然としたお⾦の不安や悩みを抱えていませんか?

「まず何から始めていいかわからない…」そんな時は

FP(ファイナンシャルプランナー)に

お気軽にご相談ください。

たった10秒で予約完了

ファイナンシャルプランナーとは?

ファイナンシャルプランナーとは、お⾦の管理や資産運⽤、将来の資⾦計画などをサポートする”お⾦の専⾨家”です。

お客さまの現在の状況や将来の⽬標、ライフスタイルなどをヒアリングし、それらを考慮して個別に最適な資産運⽤⽅法や資⾦計画をご提案します。また、税⾦や相続などの法律や税制にも精通しており、お客さまにとって最適な税⾦対策や相続対策などもアドバイスさせていただきます。

はなさく⽣命 FP相談の特徴

-

相談無料!

無理な勧誘も⼀切ございません -

好きな時に、何度でも相談可能

-

ご⾃宅からのWeb⾯談も対応

※対⾯相談も可能

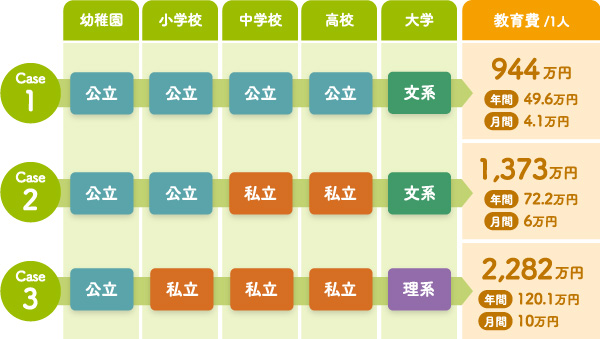

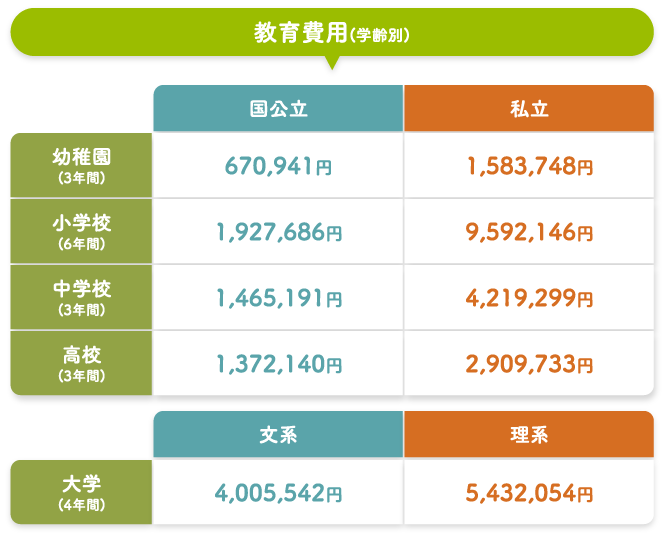

教育資⾦について

お⼦様1⼈あたりにかかる教育費は

増えつづけている?

⽇本のお⼦様1⼈あたりの教育費は、過去⼗数年にわたって増加傾向にあります。

なぜ増えつづけているの?

学資保険は備えてるけど⾜りる?

主な原因として、国際競争⼒の向上に伴う新たな学習ツールの導⼊(パソコンなど)や、⼤学進学率の増加などが挙げられます。

学資保険などで既に教育資⾦の備えをされている方も多いかと思いますが、改めてどのくらいの費⽤がかかるのか⾒ていきましょう。

出典1:文部科学省「平成30年度子どもの学習費調査の結果について」

出典2:文部科学省「私立大学等の令和元年度入学者に係る学生納付金等調査結果について」

をもとにはなさく生命が作成。

※幼稚園の授業料0円、高校の就学支援金給付額は公立11万8,800円(年額)として試算。

※上記の値はあくまで平均概算値です。実際は金額が上回る場合も下回る場合もございます。

FP相談の様⼦を覗いてみよう!

case1今回の相談者

Aさん 37歳 ⼀児のパパ

5歳の⼦どもがいる⼀児のパパです。

教育資⾦に関しては周りのアドバイスを聞きながら学資保険を200万円分備えています。

将来に向けて備えてはいるものの、正直これだけでまかなえるのか不安です。

-

担当FP こんにちは!

本⽇はどのようなご相談ですか? -

Aさん(37) 実は、将来の教育資⾦について確認しておきたいことがありまして…

-

担当FP ありがとうございます!教育資⾦についてですね。

-

Aさん(37) もうすぐ⼦どもが⼩学校に⼊学するので、

急に先々の教育資⾦が不安になってしまって。 -

担当FP そうなんですね!ご⼊学おめでとうございます。

お⼦様がご⼊学するタイミングで、私たちのようなFPに相談してみようという⽅は多いですよ! -

Aさん(37) そうなんですね!⼀応、学資保険に1つ⼊っており、200万円ほどは備えられています。⾜りますかね…?笑

-

担当FP しっかりご準備されているんですね!素晴らしい!

-

現状のご準備のみで問題ないかどうかについては、それぞれのご家庭の状況や、お子様の夢(やりたいこと)によってかわってきます。

なので、まずは世間一般の平均的な教育費用がどのくらいかかるのか見ていきましょう! -

Aさん(37) なるほど…200万だと足りないかも…

-

息子は将来、野球で甲子園に行ってプロ野球選手になるのが夢なんですが、強豪校に行くため私立を選ぶとしたらお金がかかりそうだな…

-

担当FP お話いただきありがとうございます!

甲子園を目指すのは凄いですね!私立校を志望する可能性もあるということですね。 -

Aさん(37) そうなんです!なるべく希望は叶えてあげたいのですが…

表を見て驚きました。私立と公立でこんなに教育費に差があるんですね。 -

担当FP そうなんです!学資保険に1つ入っていればとりあえず安心という気持ちも分かります。

ただ、現状予想される金額と準備できている金額を比較したときに、今の資金で問題ないかどうかは一度考えてみても良いかもしれません。 -

Aさん(37) 確かにそうですね。200万あればなんとなく安心かなと思っていました。

-

高校進学でここまで費用がかかるとなると

大学進学となったらもっとかかりそうですね… -

担当FP そうなんです!今回のように教育費用を大体把握したら、次にやる事はキャッシュフロー表の作成です!

-

Aさん(37) キャッシュフロー表?

-

担当FP キャッシュフロー表とは、お金の未来予想図のことです。

あらかじめ、いつ頃どれくらいのお金が必要か把握していれば、様々な解決方法が見えてきます! -

Aさん(37) 様々な解決方法とは?

-

担当FP 例えば、銀行へ預けていても増える金額はごくわずか…

iDeCo・積立NISA・ジュニアNISA・投資信託・保険・$預金など効率よくお金を増やす方法があります! -

Aさん(37) 聞いたことあります!でも難しそうで、リスクもありそうな怖い印象があります。

-

担当FP お金のことは慎重になりますし不安も多いですよね。

そんな方にオススメしているのがFP個人面談です。お客様ひとりひとりのご状況に合わせてて最適な⽅法をご提案いたします。 -

影に潜んでいるリスクや、iDeCo‧積⽴NISA等それぞれのメリット‧デメリットをご説明いたします。お⾦のことは総合的に相談できますよ。

-

Aさん(37) 自分の状況に合わせた相談をしてくれるのは嬉しいです!

でも、その分料金がかかりませんか? -

担当FP ご安心ください!

何度ご相談いただいても料金は一切かかりません。 -

Aさん(37) 無料ってことですか?初回だけではなく?

-

担当FP 何回でも相談無料です!まずは情報の取得だけでもという方もたくさんいらっしゃいます。

-

Aさん(37) なるほど〜!息子のためにもとりあえず受けてみようかな。

-

担当FP ありがとうございます!ぜひご活⽤ください!

出典1:文部科学省「平成30年度子どもの学習費調査の結果について」

出典2:文部科学省「私立大学等の令和元年度入学者に係る学生納付金等調査結果について」

をもとにはなさく生命が作成。

※幼稚園の授業料0円、高校の就学支援金給付額は公立11万8,800円(年額)として試算。

※上記の値はあくまで平均概算値です。実際は金額が上回る場合も下回る場合もございます。

case2今回の相談者

Bさん 29歳 一児のママ

教育資金はきちんと計画を立てて準備したいけど、正直何から手をつけていいか、いつどのくらい費用がかかるのか曖昧なまま、とりあえず毎月少しずつ預金しています。本当にこのままで良いのか不安です。

-

担当FP こんにちは!

本⽇はどのようなご相談ですか? -

Bさん(29) 子どもの教育費用についてです!

正直なところ何から手をつけていいかわからず…早く解決してスッキリしたいのでFPの方に相談してみることにしました。 -

担当FP ありがとうございます!

教育資金についてどうして良いかわからないという方は多くいらっしゃいます。一つでも多くお悩みを解決できるよう責任を持ってご提案いたしますのでお任せください。 -

Bさん(29) ありがとうございます!ちなみに相談料はどのくらいかかるのでしょうか?

-

担当FP 相談料はかかりません!何度ご相談いただいても無料ですので、ご安心ください。

-

Bさん(29) 無料なんですか?てっきり有料なのかと思っていました。

-

担当FP 無料です!なんでも気軽に聞いてくださいね。

今回は教育資金についてお聞きしたいということですが、どのようなお悩みをお持ちでしょうか? -

Bさん(29) う〜ん…悩みというか、何が問題なのかまだ自分でも理解できていないところがあって…

-

漠然としているのですが、やっぱり

・お金がどのくらいかかるか

・いつかかるのか

・どうやって対策するのか

この3つを把握しておきたいかなぁ -

担当FP 教えていただきありがとうございます!やはり費用がかかるタイミングは大事ですよね。

では早速、教育費用がいつ・どのくらいかかるのか表で見ていきましょう! -

Bさん(29) 教育費って結構かかるんですね…!高校までずっと国公立だったとしても1人につき500万近くかかるんだ…

-

担当FP そうなんです。こちらの比較表はあくまで”1人につき”なので、将来2人以上の子どもが欲しいという方は、さらに費用がかかることを想定しておいた方が良いです。

-

Bさん(29) なるほど…!大学に進学する場合はさらに負担が増えそうですね…

-

担当FP また「教育費以外」についてですが、例えば、表の数値は実家から大学に通うことを想定した費用なので、一人暮らしになった場合や塾や習い事などの費用は含まれていない点も注意が必要です。

-

Bさん(29) 確かに!私たち、千葉に住んでいるので、東京の大学に行くことになったら息子の生活費用も考えなければいけませんね。

-

知らずに今のままで貯金してたら将来大変になっていたかも

-

担当FP 単純に貯めようと思っても、その他の出費(住宅・車・病気など)の可能性もあり、思うように貯められない場合もあるので計画的に貯金する必要があります。

-

Bさん(29) 先々何が起こるかわからないですもんね。この辺りが分かりやすくなれば貯金しやすいんだけどなぁ。

-

担当FP そんな時はキャッシュフロー表がオススメです!

-

Bさん(29) キャッシュフロー表?

-

担当FP キャッシュフロー表とは、お金の未来予想図のことです。

あらかじめ、いつ頃どれくらいのお金が必要か把握していれば、様々な解決方法が見えてきます! -

Bさん(29) 様々な解決方法って?

-

担当FP 例えば、銀行へ預けていても増える金額はごくわずか…

iDeCo・積立NISA・ジュニアNISA・投資信託・保険・$預金など効率よくお金を増やす方法があります! -

Bさん(29) 聞いたことあります!でも難しそうで、リスクもありそうな怖い印象があります。

-

担当FP お金のことは慎重になりますし不安も多いですよね。

そんな方にオススメしているのがFP個人面談です。お客様ひとりひとりのご状況に合わせて最適な⽅法をご提案いたします。 -

影に潜んでいるリスクや、iDeCo‧積⽴NISA等それぞれのメリット‧デメリットをご説明いたします。お⾦のことは総合的に相談できますよ。

-

Bさん(29) キャッシュフロー表も気になるし、銀行預金以外の対策もぜひ知りたいです!せっかくの機会だし、受けてみようかな。

-

担当FP ありがとうございます!ぜひご活⽤ください!

出典1:文部科学省「平成30年度子どもの学習費調査の結果について」

出典2:文部科学省「私立大学等の令和元年度入学者に係る学生納付金等調査結果について」

をもとにはなさく生命が作成。

※幼稚園の授業料0円、高校の就学支援金給付額は公立11万8,800円(年額)として試算。

※上記の値はあくまで平均概算値です。実際は金額が上回る場合も下回る場合もございます。

続きを読む

たった10秒で予約完了

貯蓄について

銀⾏に定期預⾦をしているけど

⾦利で資産は増えていかないの?

OECD(経済協⼒開発機構)の統計によると、2021年2⽉時点で⽇本の⻑期⾦利は0.1%未満でOECD加盟国の中でもっとも低い⽔準となっています。主な原因として、⻑期にわたる低⾦利政策や⽇本経済がデフレーション傾向にあることがあげられます。

現在⽇本において

効率よく貯蓄する⽅法はあるの?

⽇本で効率的に貯蓄や資産形成をする⽅法はいくつかあります。NISAやiDeCoといった積⽴投資や変額保険による資産の運⽤から、家計簿の管理体制を⾒直すことによる無駄な出費の削減などが挙げられます。まずはFPに相談してみることが⼤切です。

※上記は、キャンペーン金利の場合もございます。

※2022年8月時点の調査結果です。

FP相談の様⼦を覗いてみよう!

case1今回の相談者

Cさん 26歳 独⾝ 会社員

銀⾏⼝座に預⾦しているのですが、思ったように貯蓄できず、もっと効率よくお⾦を増やせる⽅法はないか悩んでいます。

-

担当FP こんにちは!

本⽇はどのようなご相談ですか? -

Cさん(26) 効率よくお⾦を貯蓄できる⽅法を知りたくて…

-

担当FP 貯蓄⽅法ですね!今は定期預⾦等をされているんですか?

-

Cさん(26) そうです!ただ、思ったように貯蓄が出来なくて、もっと効率よくお⾦が増えればいいなと思っています!

-

担当FP かしこまりました!

効率が良いといわれている貯蓄⽅法はいくつかございます。 -

また、なにをもって効率の良し悪しを判断するのか仕組みから理解することも⼤切です!

-

Cさん(26) 効率の良い貯蓄⽅法の仕組みですか…?

-

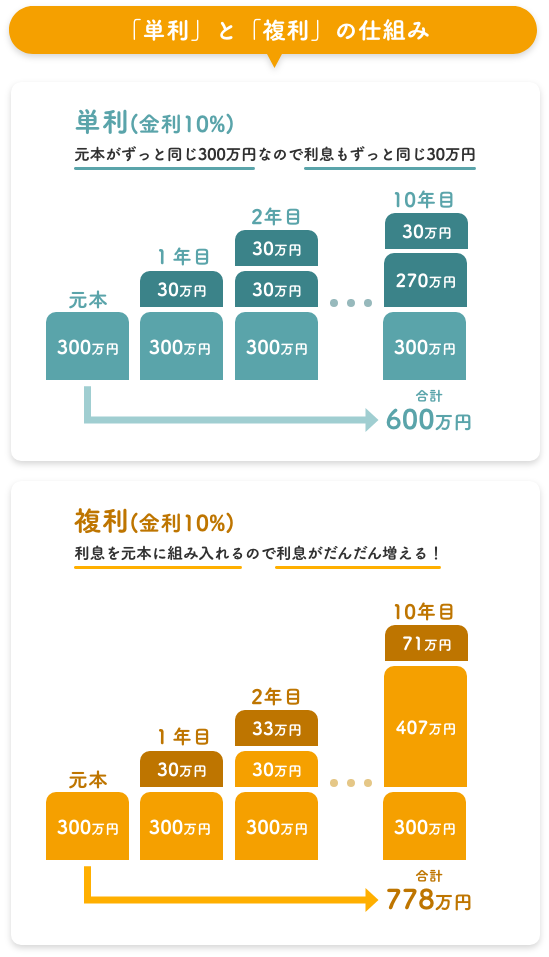

担当FP そうです!

例えば「単利」と「複利」についてご存じでしょうか? -

Cさん(26) 聞いたことはあったけど詳しくは知らなかったです。こんなにも差がつくんですね!

-

複利運用ってどんな方法があるんですか?運用ってなんだかリスクもあるんじゃないかと思って。

-

担当FP ご心配ですよね!そんな方にオススメしているのがFP個人面談です!

-

複利を使った方法の中でもどんなものがあるのか、そのメリットやデメリット、リスクの避け方など、一人一人に合わせてご提案することができます。

-

Cさん(26) FP個人面談!?個人にあったやり方をご提案してくれるのは嬉しいです!

-

担当FP まずは情報収集という意味で個人面談を受ける方もいらっしゃいますよ。

-

Cさん(26) なるほど!複利のことも含めてもっと情報が欲しいです!

-

担当FP 相談料は何度でも無料なので、ぜひお気軽に聞いてくださいね。

-

Cさん(26) ありがとうございます!

※金額、利率はすべて仮定の数字です。

※税金は考慮しておりません。

続きを読む

たった10秒で予約完了

老後資金について

⽼後2000万円問題とは?

⽇本において、定年退職後の⽣活を維持するために必要な貯蓄額が、最低でも2000万円以上必要とされる問題です。主な原因として、⽇本の⾼齢化が進み、年⾦制度の縮⼩や家族の⽀えが減少したことなどが挙げられます。

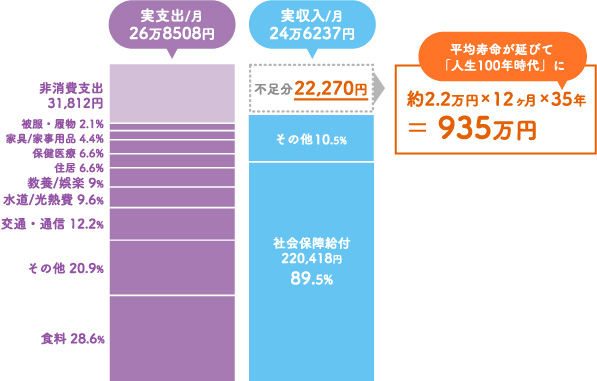

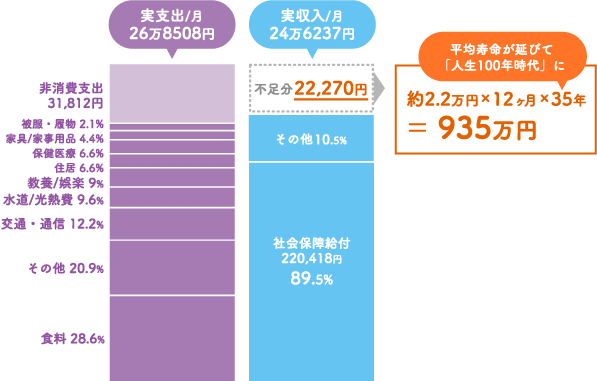

⽼後世帯の家計は

「平均」⽉5.3万円の⾚字!?

⽼後世帯の主な収⼊源は社会保障給付で、⽉の収⼊は約21万円です。⼀⽅で、⾷費‧その他⽣活費にかかる⽉の⽀出は約26万円もかかるため、毎⽉約5万円もの”⾚字”が発生します。

※ 図中の「社会保障給付」及び「その他」の割合(%)は、実収⼊に占める割合である。 ※

図中の「⾷料」から「その他の消費⽀出」までの割合(%)は、消費⽀出に占める割合である。

※図中の「消費⽀出」のうち、他の世帯への贈答品やサービスの⽀出は、「その他の消費⽀出」の「うち交際費」

に含まれている。

※図中の「不⾜分」とは、「実収⼊」と、「消費⽀出」及び「⾮消費⽀出」の計との差額である。

出典:厚⽣労働省-家計調査報告(家計収⽀編)2022年(令和4年)平均結果の概⽤

FP相談の様⼦を覗いてみよう!

case1今回の相談者

Dさん 42歳 ⼆児のママ

⼆児の⺟です。⽼後のために貯⾦していますが、⽼後2000万問題のこともあり将来がとて も不安です。今何かしておくべきことはないでしょうか?

-

担当FP こんにちは!

本⽇はどのようなご相談ですか? -

Dさん(42) ⽼後の資⾦について不安今のうちに勉強しておきたいと思っています。

-

担当FP ありがとうございます!⽼後資⾦についてですね。

-

Dさん(42) 最近メディアで⽼後2000万問題の⾔葉を⽿にする機会も多いので…ぜひ詳しく教えていただきたいです。

-

担当FP かしこまりました!

それではまず、最新のデータをみていきましょう。 -

Dさん(42) 最新のデータをみると、100歳まで⽣存する計算でも⾚字は1000万円以下なんですね!⾚字は⾚字だけど…

-

担当FP そうなんです!「2000万円問題」といわれてますが、この問題は2017年のデータを根拠にしたものなんです。

-

5年以上経過した現在はそれほど⽼後の負担は⼤きくないと考えられています!

-

Dさん(42) そうだったんですね。少し安⼼しました!

-

担当FP 良かったです!

しかし、数年で状況が変わるということが必ずしも良い⽅向に向くとは限りません。 -

担当FP 常に新しく正確な情報を把握し、どのような対策を講じていくかという点がとても⼤事になります。

-

担当FP なるほど、ではまずは今の状況をふまえてきちんと準備しておかないといけませんね!

-

担当FP はい!老後資金の計画を立てるには、まずはキャッシュフロー表の作成をオススメしています!

-

Dさん(42) キャッシュフロー表?

-

担当FP キャッシュフロー表とは、お金の未来予想図のことです。

あらかじめ、いつ頃どれくらいのお金が必要か把握していれば、様々な解決方法が見えてきます! -

Dさん(42) 様々な解決方法とは?

-

担当FP 例えば、銀行へ預けていても増える金額はごくわずか…

iDeCo・積立NISA・ジュニアNISA・投資信託・保険・$預金など効率よくお金を増やす方法があります! -

Dさん(42) 聞いたことあります!でも難しそうで、リスクもありそうな怖い印象があります。

-

担当FP お金のことは慎重になりますし不安も多いですよね。

そんな方にオススメしているのがFP個人面談です。お客様ひとりひとりのご状況に合わせて、影に潜んでいるリスクなど各項目のメリット・デメリットをご説明いたします。お金のことは総合的に相談できますよ。 -

Dさん(42) 自分の状況に合わせた相談ができるのは嬉しいです!

でも、その分料金がかかりませんか? -

担当FP ご安心ください!

何度ご相談いただいても料金は一切かかりません。 -

Dさん(42) 無料ってことですか?初回だけではなく?

-

担当FP 何回でも相談無料です!まずは情報の取得だけでもという方もいらっしゃいます。

-

Dさん(42) なるほど〜!老後のためにもとりあえず受けてみようかな。

-

担当FP ありがとうございます!ぜひご活⽤ください!

※ 図中の「社会保障給付」及び「その他」の割合(%)は、実収⼊に占める割合である。

※

図中の「⾷料」から「その他の消費⽀出」までの割合(%)は、消費⽀出に占める割合である。

※図中の「消費⽀出」のうち、他の世帯への贈答品やサービスの⽀出は、「その他の消費⽀出」の「うち交際費」

に含まれている。

※図中の「不⾜分」とは、「実収⼊」と、「消費⽀出」及び「⾮消費⽀出」の計との差額である。

出典:厚⽣労働省-家計調査報告(家計収⽀編)2022年(令和4年)平均結果の概⽤

case2今回の相談者

Eさん 32歳 独身 会社員

老後のためにしっかり預金していきたいと思ってるけど、正直どのくらい預金しておけば良いのか不安です。自分の状況に合わせた計画を立てていきたいです。

-

担当FP こんにちは!

本⽇はどのようなご相談ですか? -

Eさん(32) 老後の資金について不安なので相談したいです!

-

担当FP ありがとうございます!老後資金についてですね。

-

Eさん(32) 老後2000万問題のことを調べると、夫婦2人のケースが多いので、独身の私の場合はどうなるんだろう?

-

担当FP そうですね。特に年金がどのくらい貰えるかなどの不安は大きいですよね。

-

Eさん(32) 確かに、年金の受け取り金額によっても変わりますもんね。どれくらい貰えるか計算したことないです…。

-

自分にあった老後資金の計画をしっかり立てていきたいです!

-

担当FP はい!老後資金の計画を立てるには、まずはキャッシュフロー表の作成をオススメしています!

-

Eさん(32) キャッシュフロー表?

-

担当FP キャッシュフロー表とは、お金の未来予想図のことです。

あらかじめ、いつ頃どれくらいのお金が必要か把握していれば、様々な解決方法が見えてきます! -

Eさん(32) 様々な解決方法とは?

-

担当FP 例えば、銀行へ預けていても増える金額はごくわずか…

iDeCo・積立NISA・ジュニアNISA・投資信託・保険・$預金など効率よくお金を増やす方法があります! -

Eさん(32) 聞いたことあります!でも難しそうで、リスクもありそうな怖い印象があります。

-

担当FP お金のことは慎重になりますし不安も多いですよね。

そんな方にオススメしているのがFP個人面談です。お客様ひとりひとりのご状況に合わせて、影に潜んでいるリスクなど各項目のメリット・デメリットをご説明いたします。お金のことは総合的に相談できますよ。 -

Eさん(32) 自分の状況に合わせた相談をしてくれるのは嬉しいです!

でも、その分料金がかかりませんか? -

担当FP ご安心ください!

何度ご相談いただいても料金は一切かかりません。 -

Eさん(32) 無料ってことですか?初回だけではなく?

-

担当FP 何回でも相談無料です!まずは情報の取得だけでもという方もいらっしゃいます。

-

Eさん(32) なるほど〜!老後のためにもとりあえず受けてみようかな。

-

担当FP ありがとうございます!ぜひご活⽤ください!

続きを読む

たった10秒で予約完了

FP相談をしたお客様の声

ご利⽤の流れ

-

ヒアリング

お客さまの抱えているお⾦の不安や悩みをお伝えください。

家計状況や⽣活についても可能な範囲でお聞きしていきます。 -

プランニング

ヒアリングした内容をベースにキャッシュフロー表を作成いたします。

-

ご提案

ご家庭に合わせたご無理のない⽅法で家計に備えた対策をご提案させていただきます。

-

アドバイス

お⾦のお悩みが解決すると、他の問題も⾒えてきます。どんな不安も無料で解決のお⼿伝いをさせていただきます。

よくあるご質問

- Q1リモートでの相談もできる?

- A可能です。ご自宅からでもお気軽にご利用いただけます。

パソコンやスマートフォンなど、ネット環境があればお客さまがご自宅にいながらご利用いただけます。 - Q2⼦どもを連れてきても⼤丈夫でしょうか?

- Aもちろん、大丈夫です!

お子様がいても、ご希望の面談場所もしくはWEBでご対応ができるのでご安心ください。 - Q3FP相談の所要時間はどのくらい?

- A1回当たりの所要時間は、1時間前後です。

延長料金は一切ありません。お時間を気にせずご納得いただくまでご質問ください。 - Q4相談前に事前に準備することはありますか?

- A家計の支出が分かるもの(家計簿)や契約中(検討中)の金融商品(保険証券や住宅ローン)の内容・金額がわかるものなどをご用意いただくと、よりスムーズにご相談いただけます。

- Q5相談後、FPを変更することはできる?

- A可能です。はなさく生命へご相談ください。

お客さまのご意向と沿わない場合やご転勤などで担当の変更が必要となる場合は、はなさく生命にお気軽にご相談ください。

お申込み

フォーム内のアンケートにお答えいただき、必須項目をご記入のうえお送りください。

担当者より折り返してご案内の連絡をさせていただきます。