がんへの備えにがん診断給付金(一時金)はいくら必要?

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。

もし自分や大切な家族ががんと診断されたとき、どのくらい治療費がかかるか気になるところです。また、治療費だけでなく、療養で働けなくなったときの生活費も必要になります。

「がん保険」や医療保険の「がん特約」は、がんの治療を受けたときの経済的な負担をカバーするものです。最近のがん保険や医療保険においては、がんと診断を受けたとき等に一時金を受取れる「がん診断給付金」が増えてきています。

この記事では、がん診断給付金(一時金)の必要性とその仕組み、どのくらいの金額を準備しておけば良いのか等を解説します。特徴をしっかりと把握して、自分に合った保障の選び方の参考にしてください。

- がん診断給付金(一時金)とは、がんと診断されたときに受取れる給付金のこと

- 使い道に制限はなく、治療費以外にも交通費や生活費、ウィッグ購入費等さまざまな用途で使える

- がん診断給付金(一時金)の金額は、治療費のほか、治療費以外にかかる費用、入院中や退院後の生活費等を目安に決めると安心

- 保険会社や商品によって給付金を受取るための条件が異なる。特に、上皮内新生物(上皮内がん)への給付の有無、複数回支払いの有無等に注目したい

がん診断給付金(一時金)とは?

がん保険の主たる保障内容として増えてきているがん診断給付金(一時金)とは、どのような保障なのでしょうか。

がん診断給付金(一時金)の仕組みや特徴について解説します。

がんと診断されたら受取れる給付金

がん診断給付金(一時金)とは、医師によりがんと診断されたときに受取れる給付金です。受取った給付金の使い道は限定されず、治療費に充てたり、生活費の補填として使ったりもできます。

最近では、がん診断給付金(一時金)を主たる保障内容とする保険もあれば、特約として付加できる保険もあります。

がん診断給付金(一時金)を受取れる保険は、実はがん保険だけではありません。医療保険のなかにも、一時金保障としてがん診断給付金(一時金)を受取れる特約を付加できるものがあります。ただし、がんになった場合の保障の手厚さには差がありますので、保障内容を確認したうえで加入するようにしましょう。

がん診断給付金(一時金)の仕組みと特徴

がん診断給付金(一時金)の仕組みや特徴は以下のとおりです。給付金を受取るための給付条件は保険会社や保険商品によって異なるため、加入時にはよく検討しましょう。

【1.がん診断給付金(一時金)の金額は自分で設定できる】

がん診断給付金(一時金)は、保険会社の定める範囲内で、100万円、200万円等自分で金額を設定します。

【2.複数回の受取りが可能なことも】

がんは再発や転移等により治療期間が長期化する可能性があります。

がん診断給付金(一時金)は、1回だけ受取れるという保険商品がある一方で、複数回の受取りが可能な保険商品もあります。受取れる回数については「5回まで」や「無制限」等、保険会社や保険商品によってさまざまで、「1年に1回」や「2年に1回」等の条件が設けられていることが多いです。

【3.がんと診断された段階で受取れる】

がん診断給付金(一時金)は、がんと診断された段階で受取ることができます。ただし、2回目以降のがん診断給付金(一時金)については、保険会社や保険商品によっては診断されただけでは受取れず、「入院した場合」等の条件がある場合が多いので注意が必要です。

がんの備えにがん診断給付金(一時金)は必要なの?

がんの備えとして、がん診断給付金(一時金)が必要かどうかは、メリット・デメリットを理解したうえで検討することが大事です。

がん診断給付金(一時金)のメリット

がん診断給付金(一時金)のメリットには、以下のようなものがあります。

【メリット1.がんと診断された段階で給付金が受取れる】

がん診断給付金(一時金)は、がんと診断された時点でまとまった給付金が受取れるため、治療に対し経済的な余裕を持つことができます。

がん保険の保障には、ほかにも以下のようなものがあります。

| 保障の種類 | 保障の内容(例) |

|---|---|

| がんによる入院 | がんで入院した日数に応じて給付金を受取れる |

| がんによる手術 | がんで手術をすると給付金を受取れる |

| がんによる放射線治療 | がんで放射線治療を受けると給付金を受取れる |

| がんによる抗がん剤治療 | がんで抗がん剤治療を受けると給付金を受取れる |

一般的にこれらは実際に入院や手術・治療をしてから請求するものですし、入院や手術をしない治療法を選択すればそもそも受取ることができません。

一方、がん診断給付金(一時金)は、その後どの治療法を選択するかに関わらず、がんの診断書があればすぐに給付金を受取ることができます。

【メリット2.使い道は自由に選べる】

がん診断給付金(一時金)の使い道は限定されず、自分で自由に選ぶことができます。入院中の治療費に限らず、通院治療費や健康保険適用外の治療費としても使えますし、生活費等の補填として使うこともできます。がんの治療が始まると収入が下がることや、これまで必要のなかったウィッグやサプリメントが必要になることもあるでしょう。こうした暮らしの変化に対応できるのも、使い道が制限されないがん診断給付金(一時金)のおすすめポイントです。

【メリット3.治療方法の変化に合っている】

最近のがんの治療方法の傾向として、入院期間は短期化され、通院による治療が増加しています。厚生労働省が発表した令和5年の患者調査の概況によると、実際に平成8年には46日だったがんの平均入院日数は令和5年には14.4日になり、27年で30日以上短期化されたことがわかります。一方、通院治療の受療率は平成8年から令和5年の27年で約1.5倍に増加しています[注1]。通院保障の場合、「入院後の通院」でないと保障の対象にならない等の条件がある保険会社や保険商品がありますが、がん診断給付金(一時金)があれば、入院の有無に関わらず治療費をカバーすることができます。

【メリット4.安心感が高まる】

がんと診断された直後は、これからどうしたらいいのか不安でいっぱいでしょう。そんな時に保険でまとまった金額を受取ることができれば、当面の治療費等、経済的な不安からは少し解放されるのではないでしょうか。治療に臨むうえでの安心感が高まると言えるでしょう。

【メリット5.給付金は非課税】

がん診断給付金(一時金)は、入院給付金や手術給付金等と同様に非課税のため、受取った金額に所得税や住民税は課せられません。まとまったお金を受取っても、確定申告を行う必要もありません。

がん診断給付金(一時金)のデメリット

反対に、がん診断給付金(一時金)のデメリットは長期入院等の長期にわたる治療に対応しづらいことです。

がん診断給付金(一時金)を主な保障内容とする保険の場合、受取った一時金だけでは不足してしまう可能性があります。がんでの入院日数は短期化の傾向がありますが、万一、長期入院になってしまったときには、最初に受取った一時金だけでは足りなくなることもあるでしょう。長期入院にも備え、入院給付金を日数無制限で受取れるがん保険を選ぶということも選択肢の一つになります。

がん診断給付金(一時金)はいくら必要?

では、がん診断給付金(一時金)は、いくらに設定すれば安心なのでしょうか。目安となる金額設定のポイントを解説します。

がん診断給付金(一時金)の金額を設定するポイント

がん診断給付金(一時金)の金額を設定するときに考慮したいポイントは以下のとおりです。

【1.治療費の目安】

厚生労働省「医療給付実態調査(令和5年)」の調査データによると、がん(悪性新生物)で入院したときの1日あたりの診療費は86,045円、がんでの平均入院日数は9.92日です(協会けんぽ加入者の場合)。これを掛け合わせると、がんによる1入院当たりの医療費は約85万円になります。医療費が3割負担の現役世代の場合、自己負担額は約25.6万円と計算できます[注2]。

なお、公的医療保険制度には、1カ月の医療費に一定の上限を設ける高額療養費制度があるため、限度額を超えた金額については後日払戻しを受けられます。ただし、がんは治療期間が長期化する可能性がありますし、治療費以外にもさまざまな費用がかかるので、保険で備えておくと安心でしょう。

高額療養費制度については以下の記事で詳細を解説していますので、気になる方はぜひあわせて読んでみてください。

また、がんの治療には先進医療や自由診療が用いられるケースも多くあります。先進医療とは、重粒子線治療や陽子線治療等の厚生労働省が認めた高度な医療技術で、まだ保険診療の対象とならない段階のものです。そのため、治療費は全額自己負担となります。一方自由診療は、日本ではまだ承認されていない抗がん剤による治療のような、保険診療の対象とならず、先進医療でもない治療のことを言います。自由診療を受ける場合は、本来保険診療の対象となる治療費も含め全額自己負担となるため、注意が必要です。

【2.治療費以外にも費用がかかる】

がん治療は以下のとおり、治療費以外にもさまざまな費用がかかります。

<治療費以外の費用例>

- 差額ベッド代

- 家族のお見舞いにかかる交通費や宿泊費

- 漢方薬やサプリメントの購入費

- 医療用ウィッグの購入費(薬の副作用等)

- セカンドオピニオンにかかる費用

セカンドオピニオンとは、担当医とは別の医療機関の医師に「第2の意見」を聞くことです。がんには治療の選択肢が多くあり、「その診断は正しいのだろうか、他の治療法はないのか」等といった疑問を解消し、納得のいく治療を受けるために活用するものです。セカンドオピニオンにかかる費用は公的医療保険制度の対象とならず、全額自己負担となります。

病院によって金額は異なるものの、これらの支出は大きな負担となります。がん診断給付金(一時金)の保障があれば、このような支出にも備えることが可能です。

【3.入院中や退院後の生活費にも注意を】

がんになったら、それまでどおりに働けなくなるリスクも想定しておきましょう。例えばがんで入院した場合、退院したからといってすぐに職場復帰できるとは限りません。退院後もしばらく通院治療が続くケースもありますし、体力が落ちていて今までのように働くことが難しいこともあるでしょう。そんな時でも食事代や居住費等の生活費はかかります。

入院の有無にかかわらず、在宅療養によって仕事に就けない場合、収入減少を心配する方も多く、特に扶養家族がいる方はなおさら不安を感じるでしょう。

目安となる費用をもとに必要保障額を考える

がんの治療にはさまざまな支出が想定されるものの、すべてを保険でカバーする必要はありません。会社員や公務員が主に加入する健康保険には、傷病手当金という制度があります。これは、病気やケガの療養で働けない期間が続いた場合、連続した休業4日目から最長1年6カ月までの間、給与の3分の2が健康保険から支給されるという制度です。この制度が利用できる人であれば、この制度の不足分と医療費を保険で備えると考えればいいでしょう。

がん診断給付金(一時金)の金額を決める際は、目安となる費用をイメージし、自分の必要保障額に応じた金額を設定することが重要です。

加入時の注意ポイント

がん診断給付金(一時金)を備える際に注意しておきたいポイントをチェックしましょう。

加入時には、上皮内新生物への給付の有無、免責期間といった気を付けたいポイントがあります。

注意点1.上皮内新生物への給付

国立研究開発法人国立がん研究センターがん情報サービス「がんという病気について」によると、上皮内新生物(上皮内がん)について、以下のように記載されています。

「上皮に発生したがんがまだ上皮内にとどまっていて、基底膜を越えていない」もの

で、「がん細胞が、血管などが多い間質に達していないため、転移していることはほとんどありません

」[注3]。

上皮内新生物を給付要件にしているかどうかは保険会社や商品によって異なり、以下の3パターンに分類されます。

- 上皮内新生物も同様に給付対象とする(悪性新生物の場合と同額を受取れる)

- 上皮内新生物の場合は給付金を削減する

- 上皮内新生物は給付の対象としない

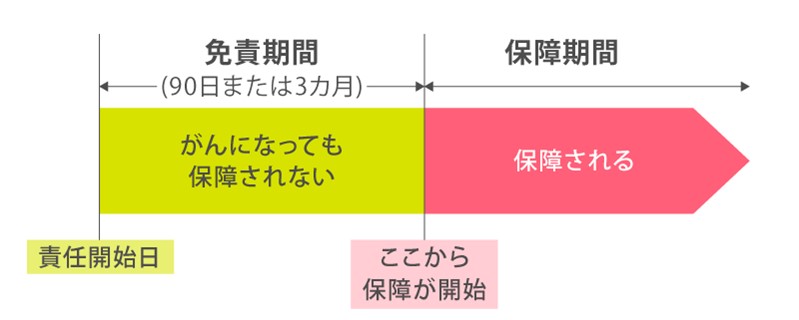

注意点2.免責期間がある

一般的に、がん保険には加入から90日間もしくは3カ月間の免責期間があります。この免責期間中にがんと診断された場合は、がん診断給付金(一時金)を受取ることができません。がん検診や健康診断の直前に加入しても、保障を受けられない可能性があるので注意が必要です。

年齢や性別問わず、がんになるリスクは誰もが持っています。加入を検討する場合は、免責期間も考慮して加入時期を検討しましょう。

自分に合ったがんの保障を備えましょう

がんの保障にはさまざまなタイプがありますが、その特徴のひとつが「がん診断給付金(一時金)」です。入院や手術の有無に関わらず、診断された段階で給付金を受取ることができ、その使い道は自由に選ぶことができます。

がん診断給付金(一時金)の金額は自分で選択できるため、治療費や治療費以外の支出をイメージして、無理のないプランで設定しましょう。がんになると経済的な不安はもちろん、精神的な不安も大きくなります。少しでも不安を和らげられるよう、内容をしっかりと理解して、自分の目的に合った保障を備えましょう。

また、十分な貯蓄がある方や、現在加入している医療保険等の特約でがんへの保障が充実している場合には、一時金での備えは不要かもしれません。過剰な保険料により家計をひっ迫させないように、現在加入している医療保険の契約内容を見直し、自分にとってがんへの備えとしてがん診断給付金(一時金)が必要かどうか、じっくり検討しましょう。

- 記載の内容は、2025年12月現在の税制・関係法令等に基づき税務の取扱等について記載しております。今後、税務の取扱等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。個別の税務の取扱等については(顧問)税理士や所轄の国税局・税務署等にご確認ください。

- 社会保障制度に関しては2025年12月時点の内容を参考に記載しております。

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。 - 本記事は、当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、当社で編集したものです。

- [注1] 厚生労働省「令和5年(2023)患者調査の概況」

- [注2] 厚生労働省「医療給付実態調査(令和5年)」

- [注3] 国立研究開発法人国立がん研究センターがん情報サービス「がんという病気について」 より引用

【執筆者プロフィール】

世良 真貴男(せら まきお)

ファイナンシャルプランナー/住宅ローンアドバイザー

相続診断士

大手小売業の経営コンサルティングを経て、ファイナンシャルプランナーへ転身。年間200組以上を担当し、家計や保険、住宅ローン、相続や資産運用など、顧客の資産を最善化するカウンセリングを行なっている。

-

Webで

保険料試算

かんたん見積り