持病があっても入りやすい保険の選び方。

メリット・デメリットは?

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。

「持病があるから」と健康上の不安から保険の加入を諦めていませんか?実は、持病があっても入りやすい保険を用意している保険会社はあります。

ただし、持病があっても入りやすい保険にはメリットだけではなくデメリットもあるため、正しく理解し、自分に合った最適な保険を選ぶことが大切です。

この記事では、持病があっても入りやすい保険の仕組みやメリット・デメリット、保険を選ぶときの注意点について解説します。

- 持病があっても入りやすい保険は主に3種類ある

- 保険種類によって、加入条件や保障の範囲、保険料水準などに関してメリット・デメリットが異なる

- 持病があっても入りやすい保険の検討、加入時には注意すべきポイントがある

- 複数の商品を比較し、自分に必要な保障や支払える保険料に合った保険を選ぶことが大切

そもそも持病とは?

そもそも「持病」とは、具体的にどのような病気を指すのでしょうか。気になる持病の定義について見ていきましょう。

持病とは慢性的に持っている病気のこと

持病とは、一般的に完治しにくく、その方が慢性的に持っている病気のことをいい、慢性疾患や基礎疾患とも言われます。

<持病とされる場合がある疾患の例>

- 高血圧

- ぜん息

- 糖尿病

- 心臓病

- 胃腸病

- リウマチ

- 潰瘍性大腸炎

- うつ病や統合失調症等の精神疾患

持病の治療は長期化しやすく、医療費の負担が大きくなることもあります。また、症状が落ち着いていたとしても、将来的に悪化したり、再発したりするリスクもあります。

保険への入りやすさは保険会社や保険商品によって異なる

持病があると保険に入れないと判断される場合もありますが、実際には持病があっても入りやすい保険もあります。保険に入りやすいかどうかは、保険会社や保険商品によって異なります。

例えば、加入時の告知項目における入院歴について「退院後2年以上経過していれば告知非該当」となる保険会社もあれば、「退院後1年以上経過していれば告知非該当」となる保険会社もあります。

また、持病に関する引受条件は保険の種類によっても異なります。ある保険会社において、死亡保険は引受可となったとしても、医療保険は引受不可となる場合もあります。

ご自身の持病の通院・治療状況等を踏まえて、検討している保険会社や保険商品に加入することができるのかをしっかり確認することが大切です。

また、持病があっても入りやすい保険には、メリットだけでなくデメリットもあるため、人気や評判等があるといった声を鵜呑みにせず、きちんと保障内容や保険料等を比較して検討しましょう。

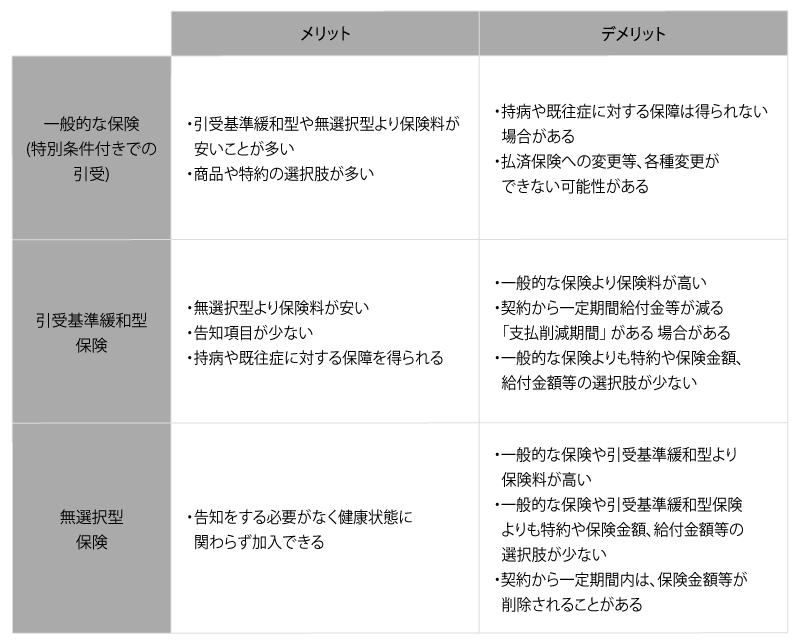

持病があっても入りやすい保険のメリット・デメリットは?

持病があっても入りやすい保険のメリット、デメリットをまとめました。加入する前にきちんと理解しておきましょう。

持病があっても入りやすい保険のメリット・デメリット

持病があっても入りやすい主な保険について、それぞれのメリット・デメリットを確認し、ご自身に合っているものを選ぶ際に参考にしてください。

【1.一般的な保険(特別条件付きでの引受)】

通常、保険加入時は健康状態の告知が必要となりますが、持病がある場合でも、加入できないと決まったわけではありません。

保険料の割増や保険金・給付金の削減、特定疾病・特定部位不担保(特定の疾病や特定の部位を保障の対象から外すこと)等の特別な条件を承諾することで、加入できる可能性があります。

【2.引受基準緩和型保険】

引受基準緩和型保険とは、保険加入時に必要な健康状態の告知項目が一般的な保険よりも少なく、保険会社の引受基準が緩和されている保険のことです。

引受基準緩和型保険の告知項目は3つ程度に限定されていることが多いです。

また、持病や既往症の再発に対しても保障を受けられることも大きな特徴です。

【3.無選択型保険】

無選択型保険とは、健康状態の告知や医師の診査が必要ない保険です。

持病や既往症があっても告知の必要がないため、保険料は一般的な保険よりも高額に設定されています。

また、契約から一定期間内は、保険金額、給付金額等が削減されることがあるため、一般的な保険の特別条件付きの引受け・引受基準緩和型保険の引受けのどちらも難しかった場合に、選択肢に入れると良いでしょう。

持病があっても入りやすい保険を選ぶためのポイント

持病がある方が、自分に合った保険を選ぶために注目すべきポイントについて解説します。

1.告知項目の内容

告知項目の内容は、保険会社によって異なります。

引受基準緩和型保険の代表的な告知項目は、次のとおりです。

<引受基準緩和型保険の代表的な告知項目例>

- 直近3カ月以内に、医師により入院・手術・検査・先進医療をすすめられたことがありますか?

- 過去2年以内に入院・手術・先進医療をうけたことがありますか?

- 過去5年以内に、がん(上皮内新生物含む)、肝硬変、認知症、アルコール依存症、統合失調症で医師による診療(問診・診察・検査・治療・投薬)をうけたことがありますか?

これらの項目で、すべて「いいえ」であれば、原則加入申込みができるとしています。特約を付加する場合は告知項目が増えるケースもあります。

告知項目に「はい」となる項目がないか、持病や既往症、現在服用している薬と投薬開始時期、健康診断結果等について、事前にしっかりと確認しましょう。

告知ではこれらを正確に伝える必要があり、事実と異なる告知をした場合には、契約そのものが解除となる可能性もあるため、告知は慎重に行う必要があります。

告知項目や引受基準は保険会社・保険商品によって異なるため、自身の持病や既往症が告知すべき項目に該当するかどうかは、契約前に告知書の質問内容をよくチェックしておきましょう。

2.保障内容

加入を検討している保険の保障内容についても、事前によく確認しましょう。

【支払削減期間はないか】

持病がある方でも入りやすいようにするため、病気やケガ、万一のことが発生しても、一定期間は保険金・給付金を支払わない、または保険金額・給付金額を削減する等の条件を設けている場合があります。

支払削減期間の有無は保険会社・保険商品によって異なるため、加入時には確認しておくことが大切です。

【特約が付加できるか】

先進医療特約等、自分が必要性を感じる特約を付加し、内容をカスタマイズできる点も保険の特徴です。

しかし引受基準緩和型商品や無選択型保険は、一般的な保険よりも付加できる特約が制限されている場合が多いです。付加できる特約は保険会社・保険商品によって異なります。

自分が安心できる保障を確保できるかどうかは、保険を選択するうえでも重要です。

3.保険期間

保険期間は、保険会社が保険金や給付金の支払いを保障してくれる期間です。

10年間や60歳までといった一定期間を保障する定期型と、一生涯保障が続く終身型があります。

定期型の場合、保険期間が終了するたびに更新することで保障を継続できる場合もあります。

しかし、引受基準緩和型保険や無選択型保険に加入している場合、もともと一般的な保険よりも保険料が割高であり、年齢が上がっている更新時には、さらに保険料が高くなってしまうことになりますので注意しましょう。

4.加入年齢

保険は加入できる年齢に制限があり、保険会社によって異なります。加入したいと思っても、年齢制限によって加入できないというケースもあり得ます。

持病がある方向けの保険の中には、20歳未満は入れない等加入年齢の幅が狭い商品もあります。最近は80歳や85歳まで加入できる商品が増えていますが、年齢が上がれば上がるほど保険料が高くなる場合があるので、早めに検討することがおすすめです。

持病があっても入りやすい保険に加入する際の注意点

持病がある方が保険に入るときに、注意すべき点について解説します。

1.まずは一般的な保険から検討する

最初から「持病があるから引受基準緩和型保険や無選択型保険にしか加入できない」と諦めるのではなく、まずは一般的な保険に加入できないかを確認しましょう。

保険会社や商品によって告知の内容や引受条件が異なりますので、持病があっても無条件で一般的な保険に加入できる場合もありますし、あるいは特別条件付きで一般的な保険に入ることができる場合もあります。

一般的な保険の方が保険料を抑えられる、特約の選択肢が広がる等のメリットがあるため、特別条件が付いた場合は条件を確認したうえで、引受基準緩和型保険等とどちらが良いかしっかり検討しましょう。

2.正確に告知する

持病や既往症を隠して加入すると、万一の病気やケガが発生した場合に、保険金や給付金を請求しても受取れない可能性があります。

自分に合った保険が見つかっても、正しく告知して加入しなければせっかくの保険が役に立ちません。保険に加入するときは、健康状態を隠さず正確に告知しましょう。

【女性特有の病気に関する注意点】

女性が保険加入を検討する場合には、女性だけに関わる特有の病気等についても、診断を受けたり治療したりしたことがないか振り返りましょう。

例えば、30歳以上の女性に一般的な病気に、良性の腫瘍である「子宮筋腫」があります。

主な症状は、月経量が多くなることや、重い月経痛、また、不妊等ですが、筋腫が小さい場合はまったく症状が出ない人もいて、長い間放置している人も少なくないでしょう。

このように、診断をされたことがあるけれど放置している場合でも、保険加入の際には告知しなければいけないため要注意です。

また、現在妊娠中の場合や、過去に帝王切開の経験がある場合も、告知が必要なケースがあります。低用量ピル等の投薬治療や手術をしたことがある場合は、加入できないか、あるいは加入時に条件が付くこともあります。

告知は義務であり、隠さずきちんと告知しないともらえるはずの給付金や保険金も受取れない等トラブルになることもあるため、注意しましょう。

3.定期的に見直しを行う

持病や既往症によって一般的な保険に加入できなかった場合でも、保険会社が定める一定期間を経過すれば加入できる可能性があります。

つまり、一旦は引受基準緩和型保険に加入し、一定期間後に見直すという選択肢もあるのです。加入後は定期的な見直しを行いましょう。

多くの保険会社では「5年以内の治療や入院・手術」を一般的な保険の告知項目としています。特定の病気を除き、持病があっても完治後に無症状で5年以上経過していれば、告知項目に該当しないため、加入できる可能性があります。

複数の商品の中から自分に合った保険を選ぼう

持病がある方でも、入りやすい保険はあります。一般的な保険や引受基準緩和型保険、無選択型保険等、それぞれのメリット・デメリットを十分に理解し、自分に必要な保障や支払える保険料に合った保険を選ぶことが大切です。

保険の加入を検討する際は、複数の商品を総合的に比較して、内容を十分に理解してから契約しましょう。

- 記載の内容は、2023年11月現在の税制・関係法令等に基づき税務の取扱等について記載しております。

今後、税務の取扱等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。個別の税務の取扱等については(顧問)税理士や所轄の国税局・税務署等にご確認ください。 - このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。 - 本記事は、当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、当社で編集したものです。

【執筆者プロフィール】

世良 真貴男(せら まきお)

ファイナンシャルプランナー/住宅ローンアドバイザー

相続診断士

大手小売業の経営コンサルティングを経て、ファイナンシャルプランナーへ転身。年間200組以上を担当し、家計や保険、住宅ローン、相続や資産運用など、顧客の資産を最善化するカウンセリングを行なっている。

【監修者プロフィール】

鈴木 さや子(すずき さやこ)

ファイナンシャルプランナー

https://miraijosei.com/

- 株式会社ライフヴェーラ代表取締役 みらい女性倶楽部 代表

- ファイナンシャルプランナー(CFP)・1級FP技能士・DCプランナー1級・キャリアコンサルタント(国家資格)・ALL About学費・教育費ガイド