収入保障保険とは?

メリット・デメリットや他の保険との違いをわかりやすく解説!

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。

収入保障保険とは、自分に万一のことがあったときに、のこされた家族の生活費や教育費を準備するための保険として注目されています。

しかし、解約払戻金がない掛捨て型であることが多く、加入するか迷っている方もいるでしょう。

この記事では、収入保障保険とはどんな保険なのか、特徴やメリット・デメリット、選び方について説明します。

自分に合った保険選びの参考にしてください。

- 収入保障保険とは、遺族等が毎月一定額の年金や給付金を受取れる定期型の死亡保険

- 保険料は割安だが解約払戻金がない等、メリット・デメリットがある

- 子どもがまだ小さい方や自営業の方におすすめの保険

- ライフステージの変化に合わせ、他の保険も検討しながら、自分に合った保障内容を備えることが大切

そもそも収入保障保険ってどんな保険?ポイントを解説

収入保障保険とは、被保険者が死亡または高度障害状態になったときに、毎月一定額の年金や給付金を保険期間満了時まで受取れる、定期型の死亡保険の1つです。

では、他の死亡保険と比較してどのような違いがあるのでしょうか。収入保障保険の特徴や仕組みについて詳しく解説します。

死亡保険の種類

万一被保険者が死亡もしくは高度障害状態になってしまった場合、のこされた家族の生活費や子どもの教育費等に備えられるのが死亡保険です。

死亡保険は大きく分けて定期保険と終身保険の2つのタイプに区分されます。

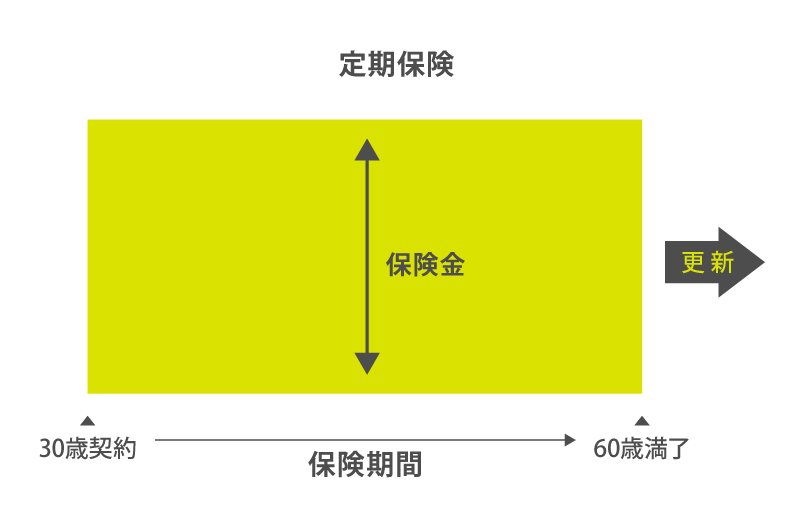

【保険期間に定めがある定期保険】

定期保険は、一定期間のみ保障される定期型の死亡保険です。10年間や60歳、70歳までといったように保険期間を契約時に自分で設定することができます。

解約払戻金はないか、あってもごく少額で、掛捨て型とも言われる保険です。

貯蓄型である終身保険と比べると割安な保険料で保障が確保できることがポイントです。

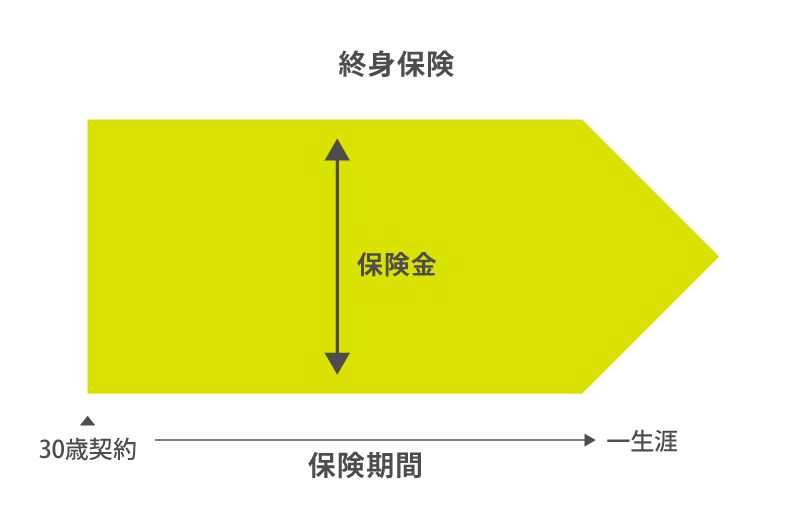

【保障が一生涯続く終身保険】

終身保険は、保険期間の定めがなく、保障が一生涯続く終身型の死亡保険です。

保険料は定期保険より割高ですが、保険料は払込期間中変わらず、途中で上がることはありません。

また、途中解約した場合には解約払戻金があります。解約払戻金は将来に向けた資産形成としても活用できるため、貯蓄型の保険とも言われます。

収入保障保険の仕組み

死亡保険の種類を説明してきましたが、収入保障保険は定期型の死亡保険の1つです。「収入保障」という名前から、病気やケガで働けなくなったときに収入を補填できる保険とイメージしてしまうかもしれませんが、あくまでも死亡保険です。ただ、最近では「病気やケガで身体障がい状態や要介護状態になったとき」にも保障される特則がついたプラン等を選択できる商品も増えています。

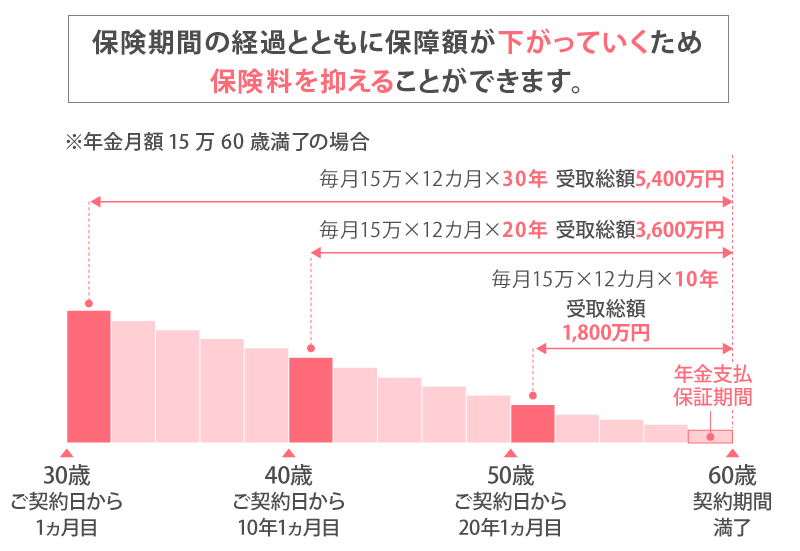

収入保障保険は、保険期間の経過とともに保障(年金や給付金の総額)が減少していく逓減型の死亡保険です。

加入直後は保障が大きく、年月が経つにつれだんだん保障が小さくなります。そのため平準定期保険と比べて保険料を抑えることができます。一般的に、万一のときにのこされた家族に必要な保障額は年々減っていくため、合理的な保険と言えます。

【保険金の受取方法は選択できる】

収入保障保険は、毎月一定額の年金や給付金を保険期間満了時まで受取ることが一般的ですが、商品によっては一括で受取ることや、一部を一括で受取り、残りを毎月年金形式で受取ることもできます。

しかし、一括で受取る場合の受取額は、年金形式で受取る場合の受取総額よりも少なくなります。

【年金支払保証期間がある】

収入保障保険は保険期間満了間近に万一のことがあった場合でも、加入時に決めた年金支払保証期間分の保障を受けられます。

この年金支払保証期間は保険会社によって異なりますが、2年間や5年間等が一般的です。

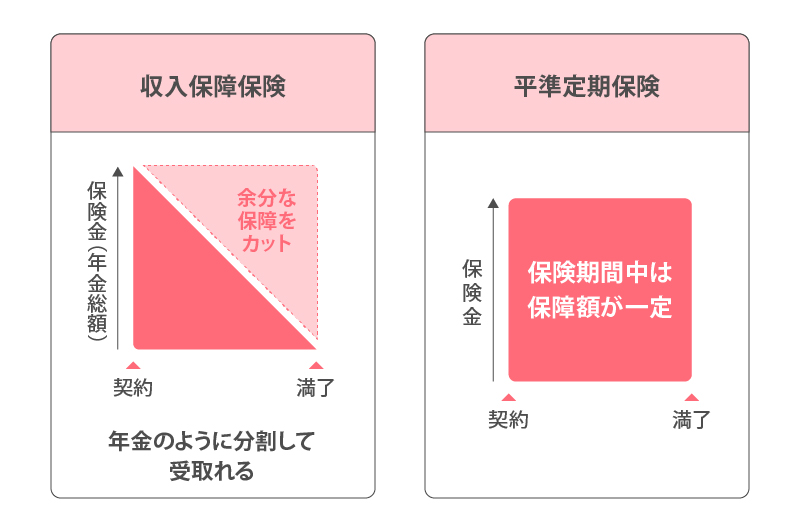

平準定期保険との違い

収入保障保険と一般的な定期保険である平準定期保険との違いは、下表のとおりです。

| 収入保障保険 | 平準定期保険 | |

|---|---|---|

| 保障の内容 | 死亡または高度障害状態になった場合 | 死亡または高度障害状態になった場合 |

| 保険金の受取方法 | 毎月年金形式 一括で受取ることも可能 |

一括で受取る |

| 保障の大きさ(年金・給付金の合計額) | 時間の経過にともない減少 | 保険期間中は常に一定 |

| 保険料 | 保障が減少するため平準定期保険より安い | 保障が一定なため収入保障保険より高い |

収入保障保険のメリット・デメリットは?どんな方に向いているの?

万一に備えて死亡保険への加入を検討する場合、収入保障保険も選択肢の1つに入ります。

ここでは収入保障保険にはどんなメリット・デメリットがあるか、どんな方に向いているのかを解説します。

収入保障保険のメリット

収入保障保険には以下のようなメリットがあります。

【保険料が割安】

収入保障保険のメリットは、平準定期保険や終身保険と比較して、保険料を抑えて大きな保障を確保できることです。

子どもがいる家庭の場合、子どもが小さいときには将来かかる生活費や教育費等大きな保障が必要ですが、成長にともない、必要な保障額は減少していきます。

収入保障保険は、保険期間の経過にともない保障が小さくなっていく合理的な保険商品であるため、その分の保険料を抑えることが可能です。

また、保険契約時の健康状態や喫煙歴の有無等、保険会社の指定する条件に該当する場合には、優良体保険料率等といった割引された保険料率が適用される商品もあり、さらに割安になる可能性もあります。

【保険金を計画的に使うことができる】

収入保障保険は、お給料のように毎月一定額の年金や給付金を受取るタイプなので、教育費や生活費として計画的に使いやすいというメリットもあります。

保険金としてまとまった金額を一度に受取ることで、早いうちに使いすぎてしまい、足りなくなってしまうケースを防ぐことができます。

収入保障保険のデメリット

メリットがある一方で、収入保障保険には以下のようなデメリットがあるので注意しましょう。

【解約払戻金がない】

収入保障保険が解約払戻金のない掛捨て型の保険であることが多く、デメリットととらえる人もいるでしょう。

掛捨て型の場合、保険期間が終了するまでに万一のことがなければ、支払った保険料は少しも戻りません。

【保険期間終了間近だと、受取れる保険金(年金総額)が少ない】

支払保証期間はあるものの、保険期間の満了間近に万一のことが起こった場合、年金や給付金を受取る期間が短くなるため、年金総額は少なくなります。

合理的な仕組みではありますが、葬儀代や相続対策等、ある程度まとまった資金を残したい場合には不向きと言えます。

【税金が複雑になる】

収入保障保険の死亡保険金を一括で受取る場合には相続税の課税対象となりますが、毎月年金形式で受取る場合、以下のように税金がかかります。

【前提条件】契約者:A、被保険者:A、年金受取人:B

(契約者と被保険者は同一で、年金受取人とは異なる)

- 死亡時は、年金受給権評価額が相続税の課税対象となる

- 2年目以降の年金受取時は、雑所得として所得税の課税対象となる

一括で受取る場合より税金が複雑となる点はデメリットと感じる方もいるかもしれません。なお、高度障害保険金には税金はかかりません。

収入保障保険はどんな方におすすめ?

収入保障保険は、以下のような方におすすめです。

【子どもがまだ小さい方】

子どものいる家庭で、子どもの年齢が低い場合は、収入保障保険の必要性が高いと言えます。

万一のときにのこされた家族のための生活費に加え、居住費や将来の教育費にかかる支出負担が大きいため、保険料をなるべく抑えながら、大きな保障を合理的に備えられる収入保障保険は向いているでしょう。

収入面を担っている方のみに限らず、主に家事や育児を担っているご家族に万一のことがあった場合にも保障は必要です。収入を支える方にとって、家事や育児のサポートは日常生活のうえでなくてはならないものではないでしょうか。

ご家族の存在はお金には換えられませんが、託児所、家事代行等外部サービス、外食への支払いが増える可能性があります。

その費用を賄うための保障もしっかり用意しておきましょう。

【自営業の方】

個人事業主やフリーランス等の自営業の方に万一のことが起きたとき、のこされた家族に18歳までの子ども(※)がいる場合は、遺族基礎年金を受取ることができます。しかし、遺族基礎年金に加えて遺族厚生年金も受取れる会社員や公務員の方と比べると保障が少ないため、民間の保険で保障を用意しておく必要性が高いと言えるでしょう。

(※)子どもとは以下を指します

- 18歳到達年度の末日(3月31日)を経過していない子

- 20歳未満で障害年金の障害等級1級または2級の子

子どもがいない自営業の方の場合は、遺族基礎年金よりも少額である死亡一時金や寡婦年金のみの保障となり、さらに注意が必要です。

のこされた家族の生活を支えるために、保険料を抑えつつ大きな保障が得られる収入保障保険への加入は有効な手段と言えます。

一方、独身の方や子どもがすでに独立している方等には必要性が低いかもしれません。

自分のライフステージに合わせて収入保障保険への加入を検討しましょう。

収入保障保険の選び方とは?どのくらい保障が必要?

収入保障保険に限らず、死亡保険を備える場合には、必要とする保障額・期間を基準に保険金額を設定しましょう。

ここでは自分にはいくらくらいの保障がどのくらいの期間必要かの考え方について解説します。

収入保障保険の必要保障額の考え方

収入保障保険に加入するときには、「月々の必要保障額」と「保険期間」を考える必要があります。

【月々の必要保障額】

毎月の必要保障額は、以下のように計算します。のこされた家族がそれまでどおり生活する場合の生活費は、現在の生活費の70%を目安とします[注]。

-

今までの生活費×70%(のこされた家族に必要な生活費)

-遺族年金等の公的な保障(万一のときに確保できる収入)

=毎月の必要保障額

例えば、月々の生活費が43万円の世帯で、遺族年金が月々15万円の場合、収入保障保険で備えるべき保障は、

- 43万円×70%-15万円

- =毎月15.1万円

ということになります。

【保険期間】

保険期間は「被保険者本人が定年退職するまで」に設定されることが一般的ですが、加入の目的やライフステージに合わせ、以下のように柔軟に設定することが可能です。

- 子どもが全員独立するまで

- 配偶者の老齢基礎年金が支給されるまで

【月々の生活費や遺族年金の受給額等を把握する】

収入保障保険の必要保障額を考えるときには、月々の生活費や遺族年金の受給額等をしっかり確認しておきましょう。

必要保障額や保険期間をなんとなく決めてしまうと、必要な時期に保障が足りなかったり、逆に大きすぎる保障に対する保険料が家計を圧迫してしまったりということにつながります。

収入保障保険に加入する際には、自分のライフプランに合った必要保障額や保険期間を設定しましょう。

他の保険も組み合わせて定期的に見直しを

必要保障額は、ライフステージによって変動します。

子育て期間や自営業の方等、大きな保障は欲しいが支出は抑えたいという場合には、収入保障保険を活用して合理的に保障を確保することが有効です。

一方で長期的な保障の確保には終身保険を活用する等、必要に応じて他の保険と組み合わせることで、より自分に合った保障を備えることができて安心でしょう。

ライフステージの変化に応じて、定期的な見直しを行うようにしましょう。

収入保障保険を活用して、自分に合った保険を備えよう

収入保障保険とは、毎月一定額の保険金が年金形式で支払われる定期型の死亡保険のことです。

掛捨て型の保険ですが、ライフステージに合った保障を保険料を抑えつつ確保できるのは合理的であり、大きなメリットと言えるでしょう。

保険選びで重要なのは、「今の自分に合った保障内容になっているか」です。

収入保障保険を万一に備えるための1つの手段として捉え、必要に応じて他の保険も検討しながら、自分に合った保険を上手に備えましょう。

- 記載の内容は、2023年4月現在の税制・関係法令等に基づき税務の取扱等について記載しております。今後、税務の取扱等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。個別の税務の取扱等については(顧問)税理士や所轄の国税局・税務署等にご確認ください。

- 社会保障制度に関しては2023年4月時点の内容を参考に記載しております。

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。 - 本記事は、当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、当社で編集したものです。

- [注] Q.生命保険の加入金額の目安は?|公益財団法人 生命保険文化センター

【執筆者プロフィール】

世良 真貴男(せら まきお)

ファイナンシャルプランナー/住宅ローンアドバイザー

相続診断士

大手小売業の経営コンサルティングを経て、ファイナンシャルプランナーへ転身。年間200組以上を担当し、家計や保険、住宅ローン、相続や資産運用など、顧客の資産を最善化するカウンセリングを行なっている。