医療保険の入院給付金の決め方とは?

支払限度日数も考慮しよう

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。

みなさんは医療保険に加入していますか?医療保険は、入院をした際に給付金が出るものがほとんどですが、どういった基準で選ぶと良いのでしょうか?こちらの記事では、入院給付金の概要やいくら必要なのか、支払限度日数等を把握したうえで、入院給付金の決め方について紹介します。

- 病気やケガで入院したときに公的医療保険制度でまかなえない部分もカバーできるのが入院給付金

- 入院給付金日額は、自己負担分の医療費、食費、差額ベッド代の総額を参考に設定しよう

- 平均入院日数は年々短くなっている点も踏まえて、入院の支払限度日数を設定しよう

- 保障内容・保険料と家計とのバランスを考えて、自分に合った入院給付金を選ぶことが大切

入院給付金とは?

入院給付金は、病気やケガの治療で入院した際に、加入している保険会社から受取れるお金のことです。そのため検査入院等の治療が目的ではない入院の場合には保障が受けられません。ここではこのような入院給付金についての基礎知識や注意点について理解を深めて自分に必要な入院保障を考えていきましょう。

入院給付金の必要性

日本では国民皆保険を掲げており、公的医療保険制度である健康保険や国民健康保険に加入している人がほとんどです。これらを利用することで、医療費は1~3割負担で済みます。その他にも各種手当金等がありますが、この公的医療保険制度だけではまかなえないものなのでしょうか?

たしかに健康保険等を活用すれば、医療費の負担は軽減されます。しかし入院や手術をした場合、差額ベッド代は保険の適用外のため全額自己負担となりますし、食事代等もかかってきます。また入院中は仕事ができない人がほとんどのため、収入が入院前よりも減る可能性があるでしょう。そういった費用をカバーする1つの手段として、医療保険(入院保険)の入院給付金が活用できるのです。

入院給付金日額とは?

入院給付金日額とは、病気やケガで入院したときに1日当たりに受取れる給付金のことです。このように、入院1日ごとに受取れる日額タイプの入院給付金以外に、入院時にある程度まとまった金額を一時金として受取れる一時金タイプの入院給付金があります。一時金タイプの場合、医療保険によっては日帰り入院から、ある程度まとまった金額を受取れるメリットがあります。しかし、入院期間が長くなると、日額タイプの方が、金銭的に安心感が高まるかもしれません。

支払限度日数とは?

入院給付金で着目するポイントは、1日当たりに受取れる金額だけではありません。一般的には入院給付金を無制限では受取ることができないため、1回の入院で何日分まで支払われるのかも重要です。これを支払限度日数と呼び、医療保険加入時に決めます。支払限度日数には、30日や60日、120日等があり、医療保険によって異なります。1日当たりの入院給付金日額や支払限度日数が多くなると、保険料も高くなるため注意しましょう。

入院給付金の保障の対象とならないのはどんなとき?

医療保険の種類によって違いはありますが、一般的には病気やケガの治療のため入院をすると保障の対象となりますので、健康診断や人間ドック、検査目的の入院、美容整形等は保障の対象となりません。

また、出産に関しても、妊娠中のトラブルによる入院や帝王切開による分娩等は保障対象ですが、正常妊娠・自然分娩における入院は対象外となるため気をつけましょう。不安な場合は、加入している契約内容を確認してみましょう。

入院給付金日額はいくらあれば良いの?

万一のことを考えれば、入院給付金日額は多い方が良いですが、毎月の保険料が高くなります。そこで、入院した際にかかる費用や実際の自己負担額がどれくらいなのかを知って、自分に最適なプランの選び方を考えてみましょう。

入院した場合にかかる費用は?

まずは、入院した場合に発生する可能性のある費用をピックアップしていきます。たとえば、通常の入院費等の治療費に加えて、先進医療にかかる費用、差額ベッド代や食事代、パジャマ等の日用品代、家族のお見舞いにかかる交通費等があります。

先進医療にかかる費用については、以下の記事もありますので、気になる方はご確認ください。

次に、差額ベッド代とは、健康保険適用外の個室や4人以下の少人数部屋に入院した場合にかかる差額分のことです。4人部屋であっても差額ベッド代が発生する可能性があります。差額ベッド代の平均額をまとめました[注1]。

| 合計病床数 | 1日当たりの 平均徴収額(推計) |

|

|---|---|---|

| 1人部屋 | 182,959床 | 8,437円 |

| 2人部屋 | 38,173床 | 3,137円 |

| 3人部屋 | 4,102床 | 2,808円 |

| 4人部屋 | 40,790床 | 2,724円 |

厚生労働省中央社会保険医療協議会の「主な選定療養に係る報告状況」によると、2023年7月の1日当たりの差額ベッド代平均徴収額は、1人部屋から4人部屋まですべての平均で考えると6,714円になります。合計病床数は1人部屋が最も多く、次に4人部屋、2人部屋です。

また入院時は食事が提供されますが、1食当たりの負担額が決まっています。2025年4月から住民税非課税世帯以外の方は、1食当たり510円負担しなければなりません[注2]。1日3食で計算すると、1,530円必要となり、7日間入院したと仮定すれば、10,710円の負担が必要です。

- このページに掲載している入院時の食費負担の基準額は、令和8年3月現在のものです。この基準額は令和8年6月に改正が予定されています。詳しくは厚生労働省のホームページ等をご確認ください。

この他にも、子どもがいる家庭では、子どものサポートが必要なケースもあるでしょう。もちろん入院中は働けない可能性が高いため、収入が減る人もいるかもしれません。このように、入院した場合にかかる費用は人によって違いますが、想像していたよりも様々な費用がかかることもあるようです。それでは、実際の自己負担額がどのくらいになるのか、順を追って解説していきましょう。

実際の自己負担額はどのくらい?

基本的には、義務教育就学児から70歳未満の方の医療費自己負担割合は3割となっています。3割負担になるといっても、医療費が高額になる可能性もあることがわかったはずです。しかし実際には、公的医療保険制度の1つである高額療養費制度というものがあり、自己負担限度額を超えると、超過した分を払戻しされます。自己負担限度額の基準は、年齢や所得状況等の条件によって決められています。

これらをふまえたうえで、高額療養費制度利用後に、負担した費用がどのくらいなのか確認していきましょう。生命保険文化センターの令和7年度「生活保障に関する調査」を参考にすると以下のようになります[注3]。

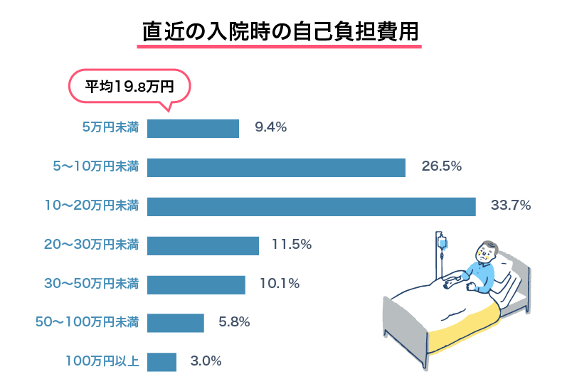

直近の入院時の自己負担費用を平均すると、18.7万円でした。最も多いのが10~20万円未満の37.0%、次に、5~10万円未満の19.7%、30~50万円未満の14.0%です。

今回の調査では、治療費や食事代、差額ベッド代、交通費、衣類、日用品費等も含まれています。想像以上に高額の費用を負担しなくても良いのは安心ですが、それでも平均で19万円ほどの出費がかかるということを覚えておきましょう。

入院給付金日額はどのくらいあれば良いのか?

ここまでの話をまとめると、1回入院すると平均で19万円ほどの入院費用が必要になります。しかし、保険に加入するときには、自分がどんな病気で入院するのかも何日入院するのかもわかりません。またいくらかかるかわからないからと、非常に手厚い保障内容にしてしまうと、高額な保険料の支払いで実生活に負担がかかります。家計と保障内容・保険料のバランスが大切です。

そこでまず考えてほしいのが、いざというときに使える貯蓄がいくらあるのかです。いまの貯蓄だけでは不安な方は、保険で備えるという選択肢もあります。その場合は、自分にとって不足しそうな額を保険で準備しておくと良いでしょう。

たとえば、一般的なサラリーマンが1カ月入院し、100万円の医療費が発生した場合、高額療養費制度の手続きをすれば9万円ほどの支払いになります[注4]。1日に置き換えると約3,000円で、食事代は先ほど紹介したように1日1,530円です。※

最後に1日当たりの差額ベッド代を想定し、自己負担分の医療費、食費、差額ベッド代の合計額でいくらくらい必要になるのかを算出しましょう。こういった流れで検討すると、自分自身に合った入院給付金日額を決めやすくなります。

- このページに掲載している高額療養費制度および入院時の食費負担基準額の内容は、令和8年3月現在のものです。高額療養費制度は令和8年8月に、食費負担の基準額は令和8年6月に改正が予定されています。詳しくは厚生労働省のホームページ等をご確認ください。

入院の支払限度日数はどのくらいが良いの?

最後に、入院支払限度日数はどのくらいが良いのかを考えていきます。支払限度日数を多くすれば安心感は高まりますが、最近は、医療の進歩により、入院日数が減ってきています。「念には念を」と支払限度日数を多くしても、限度日数まで入院しないケースが多くあります。

平均入院日数ってどのくらい?

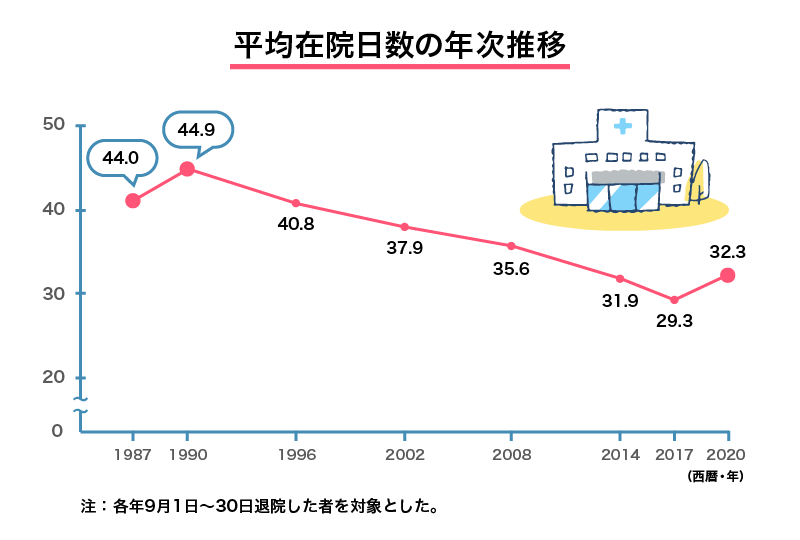

厚生労働省が発表した2023年9月の患者調査の概況「退院患者の平均在院日数等」によると、全体の平均は28.4日でした。年齢階級別に見ると、高齢になるにつれて長期入院となる傾向にあります。過去から現在では、入院日数にどのような変化があったのか見ていきましょう。「退院患者の平均在院日数等」の調査は、1984年からのデータがあり、以下の通りです。[注5]。

1984年の平均在院日数は40.9日でした。1990年に44.9日とピークを迎え、近年は30日程度となっています。

短くなった理由には、厚生労働省による医療費適正化計画があり、入院期間を短くするような対策がとられたのも要因の1つです。

支払限度日数はどのくらいが良いのか?

支払限度日数は30日、60日等、保険商品によってさまざまな日数が設けられています。支払限度日数の設定で悩んだ際は、さきほど紹介した平均在院日数を考慮すると良いでしょう。しかし、比較的身近な病気の中でも、慢性腎臓病で57.3日、脳血管疾患で68.9日、高血圧性疾患で41.6日というように、30日を超える在院となる病気もあることから、幅広い病気を医療保険で保障したい場合は、支払限度日数に余裕を持たせると安心できるでしょう[注5]。

必要以上の保障は不要!家計とのバランスをチェックしよう

最近の入院日数は短期化の傾向にあります。しかし入院すると、想像以上に出費が増えることや、働けないことにより収入が減少することもあるでしょう。そういったリスクを考えると、入院給付金を医療保険で用意しておく必要性が高まります。

まずは、さまざまなリスクに対して、自分が備えておきたいリスクを明確にしましょう。その上で、そのリスクに対する保障をしっかりと確保しつつ、自分の家計とのバランスを考えて、保障内容を調整していくことが重要です。

- 社会保障制度に関しては2026年3月時点の内容を参考に記載しております。

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。 - 本記事は、当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、当社で編集したものです。

- [注1] 厚生労働省 「中央社会保険医療協議会 総会(第591回) 議事次第 主な選定療養に係る報告状況」 を加工して作成

- [注2] 厚生労働省 「入院時の食費・光熱水費について」

- [注3] 公益財団法人 生命保険文化センター 令和7年度「生活保障に関する調査」を加工して作成

- [注4] 厚生労働省 「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

- [注5] 厚生労働省 令和5年(2023)患者調査の概況「3 退院患者の平均在院日数等」

【執筆者プロフィール】

氏家 祥美(うじいえ よしみ)

ファイナンシャルプランナー/キャリアカウンセラー

ハートマネー代表

www.heart-money.net

2児の出産後、FP(ファイナンシャルプランナー)とキャリアカウンセラーの資格を取得。子育て世帯や共働き世帯のライフプラン相談やセカンドキャリア層に向けたマネーライフプランのアドバイスが得意。「幸福度の高い家計づくり」をモットーに、家計相談だけでなく執筆や講演業務にも精力的に活動中。