死亡保険金はいくら必要?

万一のときに困らない必要保障額の目安は?

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。

若年層はシニア層に比べ、命に関わる大病をしにくいというイメージから、「高齢になるまでに必要な老後資金を貯めておけば、死亡保険はいらない」と必要性を感じられない方もいるかもしれません。

しかし、誰しも病気や事故に遭うリスクがあり、場合によっては若いときに大病を患ったり、不慮の事故に見舞われたりすることもあります。

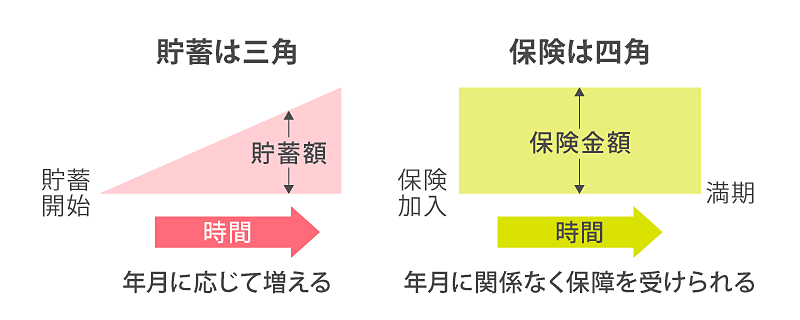

「貯蓄は三角、保険は四角」という言葉をご存知でしょうか。貯蓄は年月に応じて「三角形」に増えていくので、十分に資金が貯まるまでに時間がかかります。

一方、保険は加入したその日から、年月に関係なく一定の保障を受けられるため「四角形」と言われています。ですので、いつ「もしも」のことがあっても安心です。

いつ・何が起こるかは誰にも予測できませんので、性別や年齢に関係なく、死亡保障を準備しておくことをおすすめします。

この記事では、気になる死亡保険金額の目安や設定方法について解説します。

- 死亡保険金額は子どもの教育費が必要な世代ほど高い傾向

- 必要な死亡保険金額の目安は「のこされた家族に必要なお金-のこされた家族の貯蓄額や収入」

- 家族構成やライフステージによって必要な保障額が異なる

- 保険を見直すときは一生涯必要な保障と今必要な保障を分けて考える

死亡保険金額の目安ってどれくらい?

死亡保険への加入を検討するにあたり、まず気になるのが死亡保険金額の設定です。

ここでは参考として、年齢別・家族構成(ライフステージ)別の世帯の死亡保険金額の目安をまとめました。

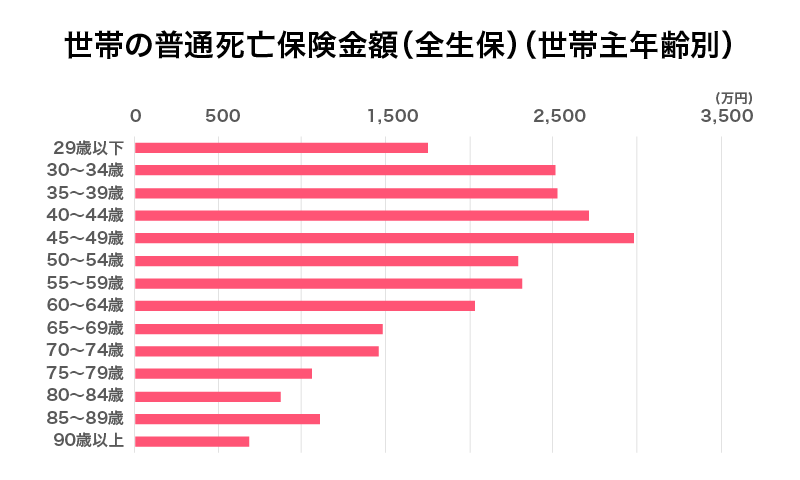

年齢別平均死亡保険金額

生命保険文化センターの令和3年度「生命保険に関する全国実態調査」によると、全生保(かんぽ生命を含む民保、簡保、JA、県民共済・生協等を含む)における世帯の普通死亡保険金額(世帯主年齢別)は以下のとおりです。(小数点以下は四捨五入)[注1]

年齢別で比較すると、一般的に子どもの教育費が多くかかる世代である30代から平均死亡保険金額が増加し始め、40代で3,000万円近くとピークになっており、それ以降は徐々に保障額が減少している傾向がうかがえます。

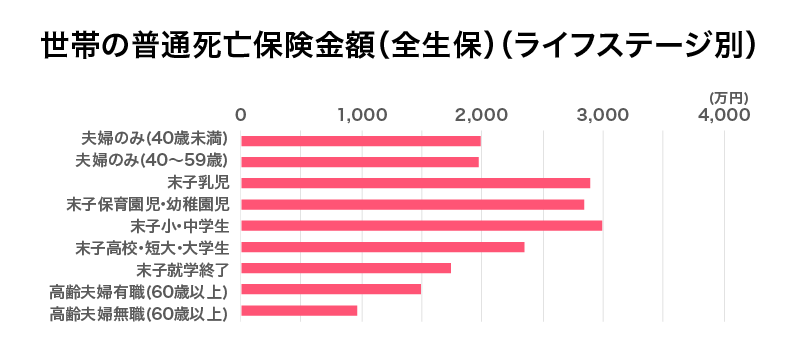

家族構成別平均死亡保険金額

次に、家族構成(ライフステージ)別の世帯の死亡保険金額の平均額を見ていきましょう。

年齢別同様、「生命保険に関する全国実態調査」に基づく全生保(かんぽ生命を含む民保、簡保、JA、県民共済・生協等を含む)における世帯の普通死亡保険金額(ライフステージ別)は以下の通りです。(小数点以下は四捨五入)[注1]

夫婦のみの世帯の場合、59歳以下では2,000万円近い死亡保障を備えていますが、60歳以上になると死亡保険金額が減額され、有職か無職かによっても大きな差が見られます。

子どもがいる家庭の場合、乳児~大学生まで死亡保険金額は3,000万円近くなっていますが、末子が就学を終えると1,000万円ほど少なくなっています。

子育て世帯が、子どもの成長を見届けるために死亡保険を活用していることがわかります。

そもそも死亡時にどのくらいお金が必要?

世帯の死亡保険金額の目安をご紹介しましたが、死亡時に具体的にどういったお金が必要になるのでしょうか。

以下では、項目別に死亡時に必要なお金の具体例をまとめました。

葬儀代等の整理資金

自分に万一のことがあった場合、通夜や告別式、火葬にかかる葬儀代や墓代等の整理資金が必要となります。

葬儀にかかる費用は基本的に分割払いができず、時期も予測できないため、急にまとまった費用が必要になってしまいます。そんなときに死亡保険金でカバーすることができます。

のこされた家族の生活費

家計を支える立場の人に万一のことがあったときは世帯収入が大幅に減少し、のこされた家族が経済的に困る可能性が出てきます。

世帯年収により生活水準は異なるかと思いますが、総務省統計局が公表している「家計調査」の結果によると、2人以上の世帯(勤労者世帯)の毎月の消費支出は平均で約29万1,000円です。[注2]

生活費は毎月かかるものなので、のこされた家族が生活に困らないためにも、早急に収入源を確保する必要があります。

教育費

子どもがいる世帯の家計において、支出の大きなウエイトを占めるのが教育費です。

文部科学省が実施・公開している「令和3年度子どもの学習費調査」によると、幼稚園から高等学校までの学校種別ごとにおける1年間の学習費(学校教育費、学校給食費、学校外活動費を含む)の平均は以下のようになります。[注3]

| 「学校種別学習費総額の推移」 | |

|---|---|

| 学校種別 | 学習費の年間平均 |

| 公立幼稚園 | 約17万円 |

| 私立幼稚園 | 約31万円 |

| 公立小学校 | 約35万円 |

| 私立小学校 | 約167万円 |

| 公立中学校 | 約54万円 |

| 私立中学校 | 約144万円 |

| 公立高等学校 | 約51万円 |

| 私立高等学校 | 約105万円 |

高等学校以下の教育費では、私立に通った場合は公立に通った場合に比べて2~5倍の費用がかかることがわかります。

また、「国公私立大学の授業料等の推移」によると、特に大学にかかる費用は大きく、国立大学なら初年度約82万円、2年目以降は年間約54万円、私立大学なら初年度約118万円、2年目以降でも年間約93万円ものお金がかかります。[注4]

このように、子どもの教育にはまとまったお金がかかります。万一のことがあった場合にも、食費や住居費等の養育費に加えて、これだけの教育費がかかることを想定して、死亡保険で備えておきましょう。

住居費

住居費の目安は、持ち家か賃貸かによって異なります。

住宅ローンを利用して住宅購入をした時に、団体信用生命保険に加入している場合は、被保険者が死亡するとローン残債がゼロになります。そのため、万一のことがあった場合には、住居費の負担は軽くなります。

一方、賃貸住まいの場合は、万一のことがあっても毎月の住居費がそれまでと同様にかかるので、手厚い保障が必要になるでしょう。

必要保障額のシミュレーションをしてみよう

死亡時に必要なお金の目安がわかったら、実際に自分のケースに当てはめて具体的な必要保障額のシミュレーションを行ってみましょう。

必要な保障額の考え方

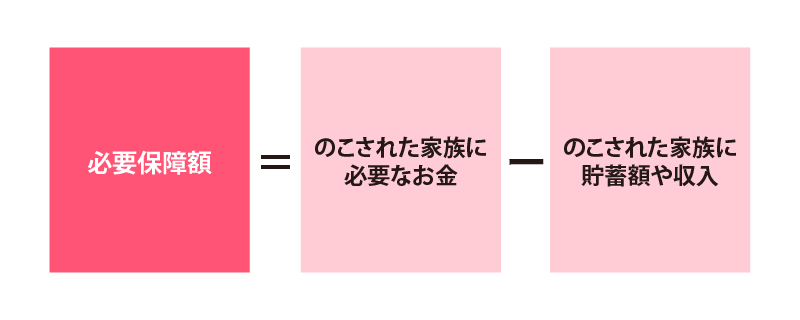

最低限必要な保障額は、以下の計算方法で求めることができます。

必要保障額=のこされた家族に必要なお金―のこされた家族の貯蓄額や収入

のこされた家族に必要なお金とは

・葬儀代や墓代

・生活費

・教育費

・その他の費用

のこされた家族の貯蓄額や収入とは

・貯蓄等相続財産

・公的遺族年金

・弔慰金や死亡退職金等

・遺族の給与収入等

・その他の収入

必要保障額は、のこされた家族がこれから必要とするお金から、のこされた家族の貯蓄額や収入を差引いて計算します。この収入の中でも比較的大きな割合をしめるのが、公的遺族年金です。

公的遺族年金は、亡くなった人が加入していた公的年金の種類やのこされた家族の状況によって異なります。亡くなった人が会社員や公務員であれば厚生年金に加入し、遺族厚生年金と遺族基礎年金を受取れる可能性があります。個人事業主やフリーランスであれば国民年金に加入し、遺族基礎年金を受取れる可能性があります。ただし、18歳未満の子どもの有無や、年金保険料の納付期間等によっては受取れない場合もあります。詳しくは、年金事務所等に確認しましょう。

家族構成別(もしくはライフステージ別)の必要保障額の一例

家族構成別もしくはライフステージ別の必要保障額の一例をまとめました。

【独身】

独身の場合、扶養する家族はいませんので、死亡保険でカバーするのは葬儀費用が主となります。またそれ以外の費用として、一人暮らししていた部屋の引き払い等の費用も考慮しましょう。

【子どものいない夫婦】

子どものいない夫婦の場合、自分に万一のことがあったときに必要となるのは、葬儀代とのこされた配偶者の生活資金です。気をつけたいのは、子どもがいない夫婦は、遺族基礎年金が受取れないということです。理由は、遺族基礎年金の支給対象が「18歳到達年度の末日までの子(障害のある子は20歳未満)がいる配偶者またはその子」となっているためです。

単身世帯の消費支出は1世帯あたり月平均16万2,000円ほどですが、仮に働いていた方が自営業で、のこされた配偶者が専業主婦という場合には、遺族厚生年金も遺族基礎年金も受取れませんし、のこされた配偶者の収入もないことになります。相続財産等があまりない場合、葬儀費用や配偶者の今後の生活費を死亡保険金で用意しておく必要があります。 [注2]

のこされた配偶者の年齢やその後のキャリアプラン等にもよりますが、自ら生計を立てて経済的に自立できるまで備えておくと良いでしょう。

【子どものいる世帯】

子どもがいる世帯の必要保障額は、子どもの人数や末子の年齢によって大きく異なります。子どもの年齢が低いほど、養育期間が長くなる分生活費が多くかかります。このほか教育費も必要です。

子どものいる家庭で、将来的に大学進学を希望する場合には、学費の高い私立大学に進学することを想定してマネープランを立てておきましょう。私立大学の学費があれば国立大学にも通えますが、その反対は難しいからです。私立大学の学費は、4年間で約469万円です。[注4]

小学校から高等学校までの授業料は公立か私立かによっても大きく異なります。私立への進学を希望する場合には、その分の予算を確保しておきましょう。

葬儀代や生活費等も考えると、さらに大きな金額が必要になります。全国平均データによると、現役世代の生活費は1年間に約349万円がかかります。ただし、子どもの人数や年齢によっても生活費は異なりますから、現在の生活費を基準に考えましょう。[注2]

なお、賃貸住まいの場合はその後も家賃の支払いが続くため、住居費分も死亡保障を上乗せしておきましょう。

【ひとり親世帯】

シングルマザー等ひとり親世帯の場合も、基本的な考え方は子どものいる世帯と変わりません。万一のことがあった時に何歳の子が何人いて、誰が子どもの面倒を見てくれるのかによっても変わってきます。

目先の生活に余裕が無くて、保障が後回しになってしまう場合もありますが、できる範囲で万一の場合にも備えておきましょう。

【定年後の高齢夫婦】

65歳以上の高齢夫婦の実収入は年金等の社会保険給付を含めて約24万6,000円ですが、税金等の支払いを除いた可処分所得で見ると約21万4,000円となります。一方で、消費支出は約23万7,000円となるため、毎月2万3,000円の不足金額が出る計算になります。

一方、65歳以上の単身無職世帯の実収入は年金等の社会保障給付を含めて約13万5,000円ですが、税金等の支払いを除いた可処分所得でみると約12万3,000円となります。一方で、消費支出は約14万3,000円となるため、毎月約2万円の不足金額が出る計算となります。[注2]

しかし、年金の給付額は老齢年金(国民年金)のみもらえる世帯と、厚生年金を受給できる世帯で大きく異なりますし、そのほか、退職金があるかどうかや貯蓄額がいくらあるかによっても保障すべき額は異なってきます。ただ、高齢になると月々の赤字が出るため、子どもが独立したら保障を見直すことで固定費を削減すると良いでしょう。[注1]

ライフイベントの変化は保険の見直しのタイミング

自分のニーズや目的に合わせて上手に生命保険を活用するには、いくつか注意しなければならないポイントがあります。

保険は見直しが必要

先に述べたとおり必要保障額は家族構成やライフステージによって大きく異なります。

例えば夫婦2人の時に保険に加入し、その後に子どもが生まれた場合、以前の保障内容では子どもの教育費をカバーすることができないこともあるでしょう。

逆に、子育て時代に加入した保障を、子どもの独立後も継続していると、保障過多になって必要以上に保険料を負担することになってしまいます。

保険は一度入ればそれで終わりではなく、結婚や出産、子どもの独立、定年後等、人生の節目にあたるライフイベントに応じて適宜見直すことが重要です。

【保険を見直すときは一生涯必要な保障と、ライフステージごとに必要な保障を分けて考える】

生命保険の保障内容を見直す際、ポイントとなるのは一生涯必要な保障と、ライフステージごとに必要な保障を分けて考えることです。

例えば葬儀代は保障の対象者となる被保険者が死亡したときに必ず必要になるお金ですので、年齢や家族構成、ライフステージにかかわらず、一定の必要保障額を設定しておく必要があります。

一方、家族構成やライフステージによって変動する部分、例えば教育費や家族の生活費等は、その都度、必要保障額を計算し、ベストな保障を確保することが大切です。

生命保険には、保障が一生涯続く「終身保険」と、保険期間が決まっている「定期保険」の2種類があります。

常に必要な保障部分は終身保険で、ライフステージに合わせて保障内容を見直す部分は定期保険で加入する等、2つの保険をうまく組み合わせることもできます。

定期保険と終身保険の違いに関しては以下の記事で詳細を解説していますので、気になった方はぜひチェックしてみてください。

死亡保険金は家族構成やライフステージに合わせて設定しよう

被保険者に万一のことがあった場合にのこされた家族の生活保障として備えられる死亡保険(生命保険)ですが、家族構成やライフステージによって必要保障額は異なります。

そのときのニーズや目的に合った必要保障額を設定しないと、いざというときに必要な保障を得られなかったり、余計な保険料を支払い続けたりする原因となります。

これから生命保険に加入する、あるいは現在加入している保険の見直しを検討する際は、現在の自分の状況をしっかり把握したうえで、無駄のない死亡保険金額を判断し、設定しましょう。

- 社会保障制度に関しては2023年3月時点の内容を参考に記載しております。

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。 - 本記事は、当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、当社で編集したものです。

- [注1] 令和3年度「生命保険に関する全国実態調査」(公益財団法人 生命保険文化センター)

- [注2] 「2022年 家計調査結果 家計収支編」(総務省統計局)より当社にて算出

- [注3] 「令和3年度子供の学習費調査」(文部科学省) をもとに当社にて算出

- [注4] 「国公私立大学の授業料等の推移」(文部科学省) をもとに当社にて算出

【執筆者プロフィール】

氏家 祥美(うじいえ よしみ)

ファイナンシャルプランナー/キャリアカウンセラー

ハートマネー代表

www.heart-money.net

2児の出産後、FP(ファイナンシャルプランナー)とキャリアカウンセラーの資格を取得。子育て世帯や共働き世帯のライフプラン相談やセカンドキャリア層に向けたマネーライフプランのアドバイスが得意。「幸福度の高い家計づくり」をモットーに、家計相談だけでなく執筆や講演業務にも精力的に活動中。