生命保険にはどんな種類がある?

目的別に生命保険を解説!

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。

人生には様々なリスクが発生します。それらは、ライフステージや家族構成、その時の健康状態等によって異なり、リスクに対応する生命保険を選んで備えることが重要です。

この記事では、リスクや目的別に生命保険を大きく4つに分類し、その4つの特徴やどんな人におすすめなのか、自分に合った保険の選び方や注意点を解説します。

例えば、自分に万一のことが起きたときの家族の生活費等を確保したい方は「死亡保険」、病気やケガで入院したときにかかる医療費が心配な方は「医療保険」等、自分や家族の目的・ニーズに合った生命保険を選びましょう。

- 生命保険とは、万一のときに保険契約者(保険料を支払う人)同士が助け合う制度のこと

- 生命保険には大きくわけると、万一に備える「死亡保険」、病気やケガによる入院・手術等に備える「医療保険」、要介護状態に備える「介護保険」、将来への貯蓄に活用できる「生存保険」の4種類がある

- 保障内容や保険期間等、それぞれの保険の特徴を知り、自分に合った保険を選ぼう

生命保険とは?

「生命保険=死亡保険」というイメージがあるかもしれませんが、医療保険・介護保険・生存保険等、生命保険会社が扱う保険商品の種類は多岐にわたります。これらは基本的にはすべて「生命保険」に分類されます。

生命保険に加入すると、その保障内容や年齢・性別等によって決められた保険料を支払います。保険期間中に、万一のことが起きたときや、病気やケガをしたときには、保障内容に応じた保険金・給付金を受取ることができます。

このとき受取る保険金等は、すでに支払った保険料の合計額よりも多いことがあります。

それは、自分が支払った保険料は自分に万一のことが起きたときのためだけに積立てられているわけではなく、大勢の保険契約者が支払った保険料の中から、誰かに万一のことが起きたときに保険金等が支払われているからです。

そのため生命保険は、「万一のときに保険契約者(保険料を支払う人)同士が助け合う制度」であると言えます。

よく似た制度として共済があります。共済は組合員とその家族のための非営利事業であり、掛け金がお手頃なこと、保障内容が同じであればほとんどの場合掛け金が一律であること、パッケージ商品で保障内容がわかりやすいこと、保障設定の自由度は低いこと等の特徴があります。

保険と共済のどちらが良いかは、それぞれのメリット・デメリットを踏まえて判断してみてください。

生命保険の種類

冒頭で触れたように、当記事ではリスクや目的別に生命保険を大きく4つに分類しています。以下では、その種類と特徴を紹介しますので、自分に合った保険選びの参考にしてください。

万一に備える「死亡保険」

死亡保険は、被保険者(保険の対象となる人)が死亡した場合に死亡保険金等を受取ることができる保険商品です。万一のときに葬儀費用や、のこされた家族の生活資金・子どもの教育費用等に備えられます。

死亡保険には終身保険・定期保険があります。以下の記事でも詳細を解説していますので、気になった方はぜひチェックしてみてください。

リンク 「自分に合った死亡保険とは?定期保険と終身保険どちらを選べば良いの?」

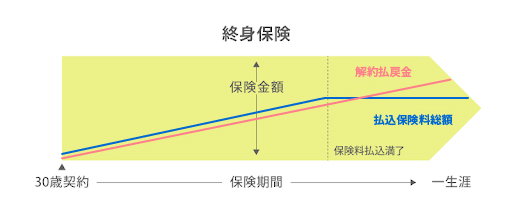

終身保険

終身保険は、保障が一生涯続く終身型の死亡保険で、貯蓄性があることが大きな特徴です。何歳まで長生きしても、途中解約しない限りは保険金を受け取ることができます。

保険料は定期保険より割高ですが、払込期間中に上がることはありません。

途中解約した場合には解約払戻金を受取ることができますが、解約のタイミングによっては、すでに支払った保険料の総額よりも解約払戻金の方が少なくなることもあります。

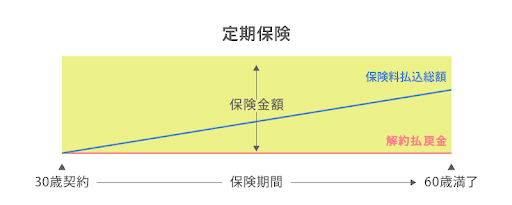

定期保険

定期保険は、10年間や60歳までのように、自分で設定した一定期間のみ保障される定期型の死亡保険です。保険料は終身保険よりも割安であるため、必要な期間だけ大きな保障を準備したい方に向いています。

解約払戻金はないことが多く、満期保険金もないため、掛捨て型の保険とも言われます。また、定期保険は更新できる場合があり、保険期間が終わっても、保障を継続させることが可能です。

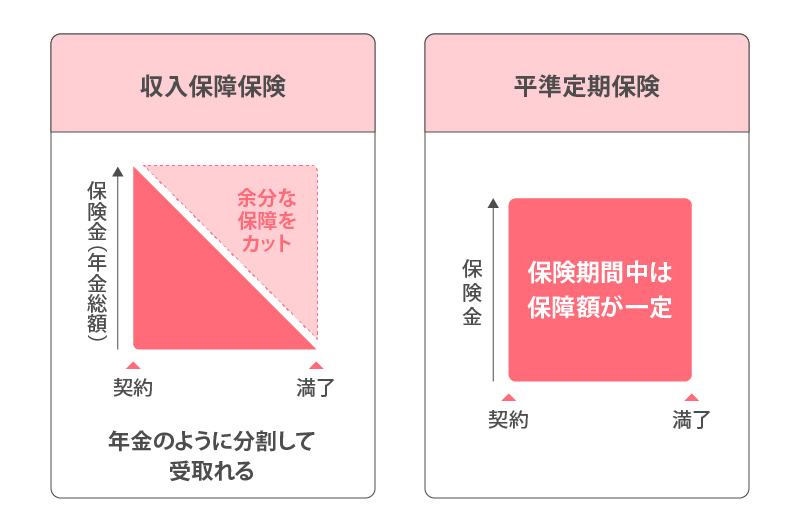

定期保険のひとつに収入保障保険があります。定められた保険期間の中で、期間の経過とともに保障(年金や保険金の総額)が減少していく逓減(ていげん)型の死亡保険です。保険期間中ずっと保険金額が変わらない平準定期保険と比べると保険料を抑えることができます。

収入保障保険のもう一つの特徴としては、保険金を分割して受け取れることがあります。給与や年金のように毎月または毎年分割して受取ることで、のこされた家族が生活費として使いやすくなります。一括受取を希望する場合には、一括でも受け取れます。

死亡保険には様々な種類がありますので、必要保障額を計算した上で、それぞれの保険料を比較し、例えば終身保険と定期保険を組み合わせること等の検討も大切です。

リンク 「収入保障保険とは?メリット・デメリットや他の保険との違いをわかりやすく解説!」

病気やケガによる入院・手術に備える「医療保険」

医療保険は、被保険者(保険の対象となる人)が病気やケガで入院や手術等をしたときに給付金を受取れる保険商品です。

保険会社や保険商品にもよりますが、入院給付金は契約時に決めた入院給付金日額を入院した日数に応じて受け取ります。手術給付金は、対象となる手術であれば定額が受け取れる場合と、手術の種類によって金額が異なる場合があります。

幅広い病気やケガに備えられる医療保険に対して、がん保険はがんに特化した保険商品です。がんによる入院では日数無制限で入院給付金が受け取れるほか、がんと診断確定されたときにまとまった一時金を受取れるなど、がんに対する保障が手厚い点が特徴です。

また、入院せずに通院治療だけの場合でも通院した日数分の保障が受取れたり、抗がん剤治療や放射線治療を利用したときにも保障されたりする商品もあります。なお、がん保険の保障内容は多様化しているので、がん診断一時金がないタイプもあります。

リンク 「がんへの備えにがん診断給付金(一時金)はいくら必要?」

特定疾病保険は、がん・心疾患・脳血管疾患といういわゆる三大疾病を保障する商品です。保険商品によっては、肝硬変・慢性膵炎・慢性腎不全・糖尿病等で所定の状態になったときにまとまった一時金を受取れるものもあります。

保障される病気の範囲は保険会社や保険商品によって異なりますので、検討の際にはしっかり確認しましょう。

また、月々数百円程度の保険料で、先進医療にかかる技術料と同額(保険会社により1,000万円や2,000万円等の上限がある)が保障される先進医療特約を付加できる場合があります。

要介護状態に備える「介護保険」

介護保険は、被保険者(保障の対象となる人)が介護を必要とする所定の状態になったときに給付金を受取れる保険商品です。

公的介護保険制度に定める要支援・要介護の区分で支払い条件が定められている場合と、保険会社の独自基準が設定されている場合があります。

保険会社や保険商品によって、まとまった一時金を受取れるのか年金形式等で受取れるのかが異なります。

また身体障がい状態や就業不能状態に備える保険もあります。

身体障がい保障保険は、病気やケガ等で所定の身体障がい状態になったときに保険金・給付金を受取れる保険商品です。

就業不能保険は、病気やケガの療養で一定期間働けなくなったときの収入減少に備える保険商品です。免責期間を超えて就業不能状態が続いた場合に、毎月一定額の給付金を受け取ることができます。

将来への貯蓄に活用できる「生存保険」

生存保険は、被保険者(保障の対象となる人)が保険期間満了後に生存しているときに保険金・給付金を受取ることができる保険で、個人年金保険や学資保険等のことを言います。

個人年金保険は、被保険者が60歳や70歳等あらかじめ決めたときまで保険料を積立て、満期時から年金形式で保険金・給付金を受取り、老後の生活費等に使うことができる保険商品です。最近では外貨で運用するタイプの商品も増えてきています。

学資保険は、子どもが15歳や18歳等、まとまった学費が必要になる時期に一時金として保険金・給付金を受取ることができる保険商品です。

いずれも満期時に被保険者が生存していることを前提とした商品ですが、保険料払込期間中に万一のことが起きたときには、死亡保険金を受け取れるように、生存保険単体ではなく、死亡保険の要素も兼ねていることが多くなっています。

どんな方におすすめ?注意点は?

ここまでで、生命保険の4つの種類の概要が理解できたことと思います。

以下では、それぞれの保険商品のメリット・デメリットを一覧化しました。

どんな方にその保険がおすすめなのか、どんな注意点があるのかが一覧で参照しやすい表になっていますので、ぜひ自分や家族にはどんな保障が必要なのか、あるいは不要なのかを考えるための参考にしてみてください。

生命保険は定期的に見直しを

この記事では、生命保険を死亡保険や医療保険、介護保険、生存保険という4つの種類に分類し、それぞれに保障内容や保険期間等が異なる商品があることを解説しました。

すでに生命保険に加入済の方は保障内容の確認に、現在生命保険を検討中の方は今の自分の目的や希望に合った最適な保険探しの参考にしてください。

ライフステージは変わっていくものです。保険に加入した後も、結婚や出産、子どもの独立、退職等、ライフイベントに合わせて、加入中の保険がその時々の家族構成や家計の状況に合っているのかを見直すようにしましょう。

生命保険は種類も豊富で、複雑に見えるかもしれませんが、保険に入る目的を整理して、それぞれの保険の特徴を理解すると選びやすくなります。必要な保障を必要な期間、適切な保険料負担で用意できるように選んでみましょう。

- 社会保障制度に関しては2023年4月時点の内容を参考に記載しております。

- 記載の内容は、2023年4月現在の税制・関係法令等に基づき税務の取扱等について記載しております。今後、税務の取扱等が変わる場合もございますので、記載の内容・数値等は将来にわたって保証されるものではありません。個別の税務の取扱等については(顧問)税理士や所轄の国税局・税務署等にご確認ください。

- このページに掲載している保険商品の内容は、一般的と考えられる内容です。

また、記事中で掲載している保険商品に関して、当社では取扱いのない保険商品もあります。

各保険会社が取扱う保険商品の内容については、各保険会社へお問合せください。 - 本記事は、当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、当社で編集したものです。

【執筆者プロフィール】

氏家 祥美(うじいえ よしみ)

ファイナンシャルプランナー/キャリアカウンセラー

ハートマネー代表

www.heart-money.net

2児の出産後、FP(ファイナンシャルプランナー)とキャリアカウンセラーの資格を取得。子育て世帯や共働き世帯のライフプラン相談やセカンドキャリア層に向けたマネーライフプランのアドバイスが得意。「幸福度の高い家計づくり」をモットーに、家計相談だけでなく執筆や講演業務にも精力的に活動中。